玻璃价格持续走弱,供需困境待解

AI导读:

近期,玻璃价格持续走弱,主要归因于需求疲软且不及预期。供应端点火与冷修并存,但需求整体偏弱,价格一旦上涨,点火预期回升,盘面资金不敢长时间给予玻璃利润。库存压力犹存,下游订单状况较差,导致主动去库阶段持货意愿低。展望后市,玻璃供需仍存在一定错配空间。

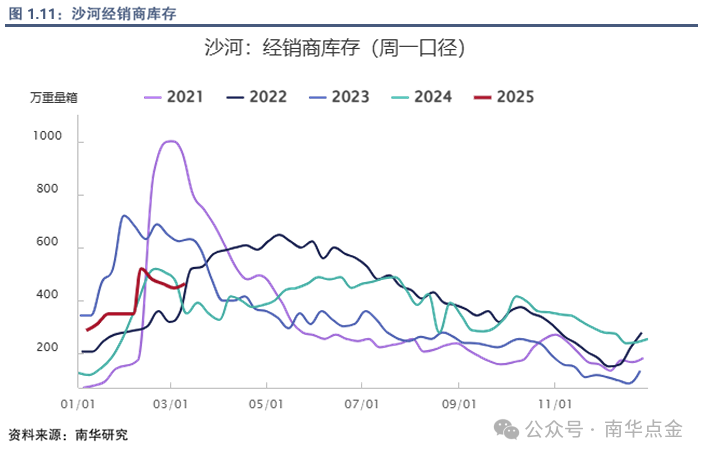

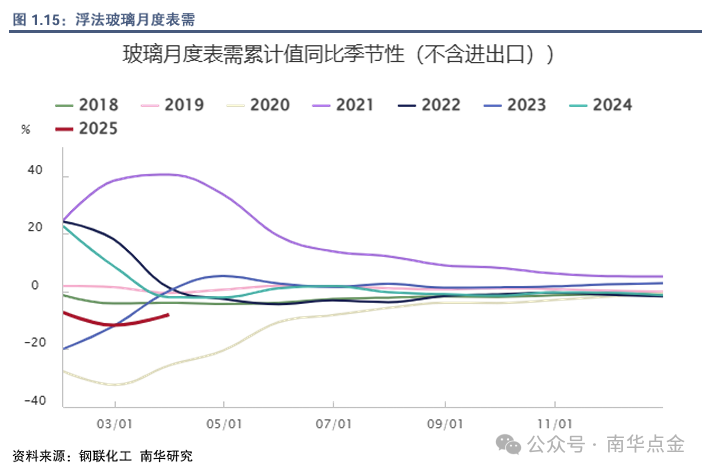

近期,玻璃价格持续走弱,主要归因于需求疲软且不及预期。1-3月,玻璃产线点火与冷修并存,但2月起点火节奏更为积极。尽管玻璃日熔量处于低位波动,弹性有限,但在1-2月玻璃表观需求下滑超过10%的背景下,盘面持续增仓,玻璃价格被击穿。库存方面,湖北、沙河地区压力犹存,中游库存仍需时间进一步消化。

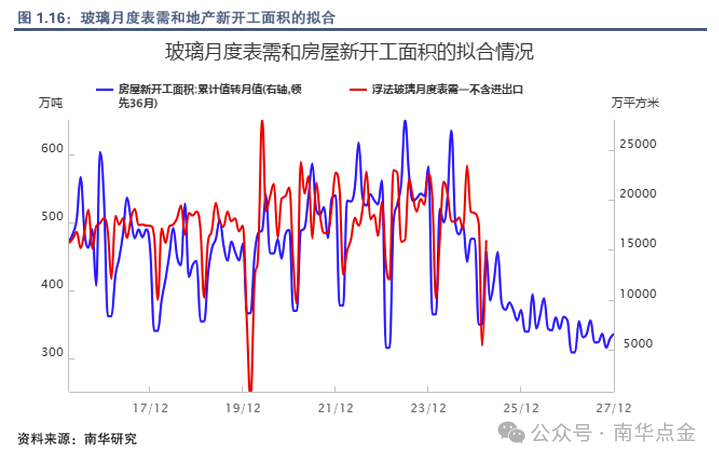

全年来看,我们维持年初观点,即从地产竣工推导的玻璃需求难以过于乐观。但在相对旺季时,玻璃供需仍存在一定错配空间。即便二季度需求较2024年同期旺季水平下滑10%,玻璃仍需15.8万吨以上日熔量来维持平衡。

风险提示:需求进一步下滑

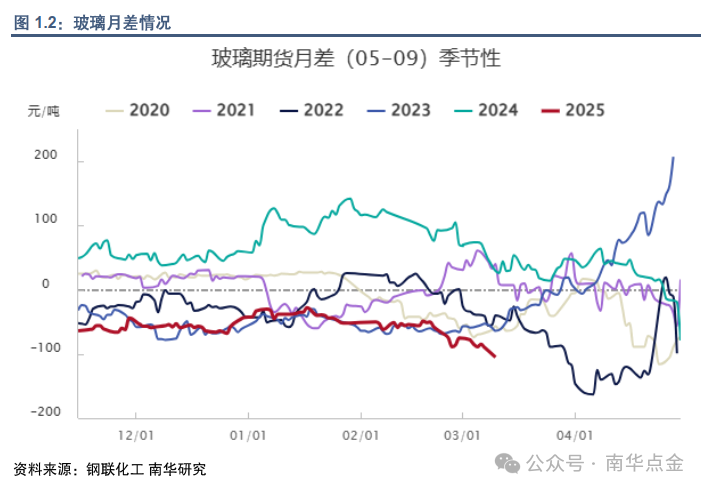

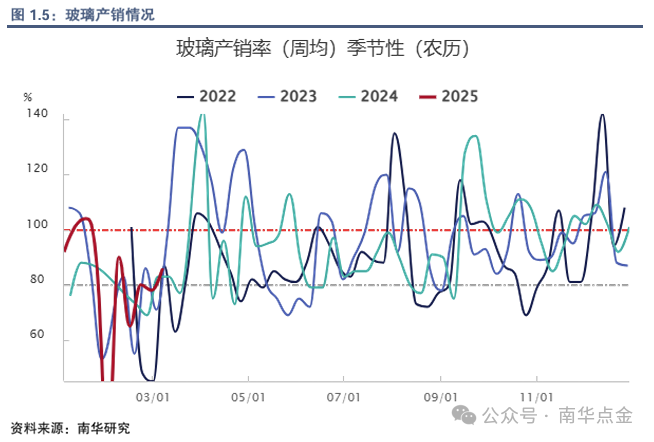

行情背景:近期,玻璃主力合约2505跌破1300/1200整数关口至1150元/吨附近,持仓创历史新高160万手,空头资金态度坚决。现实疲软下,盘面呈现反套结构,5-9月价差从-50元扩大至-100元,基差走强,05合约定价参照湖北地区更低交割品价格。高频产销数据显示,降价刺激下产销日环比短暂回升,但整体仍低于预期,持续性不足。

供需困境:供应端,2025年1-3月点火与冷修并存,节奏上2月起点火更为积极,整体冷修略不及年前预期,浮法玻璃日熔量在低位略有回升。全年来看,点火量与冷修量差距不大,由于2024年上半年高基数,预计2025年玻璃供应增速将较2024年下滑6-7%。在需求整体偏弱的背景下,价格一旦上涨,点火预期也会回升,导致盘面资金不敢长时间给予玻璃利润。

需求方面,各路调研反馈及数据均显示不理想,1-2月玻璃表观需求同比下滑11%,年初预期在-5%到-6%,这种疲软的需求现实及预期推动下,浮法玻璃日熔量需下滑至15万吨/天附近才可达平衡,否则面临较大过剩压力。这也是盘面资金持续增仓向下击穿玻璃价格,企图逼出新一波冷修预期的“底气”。

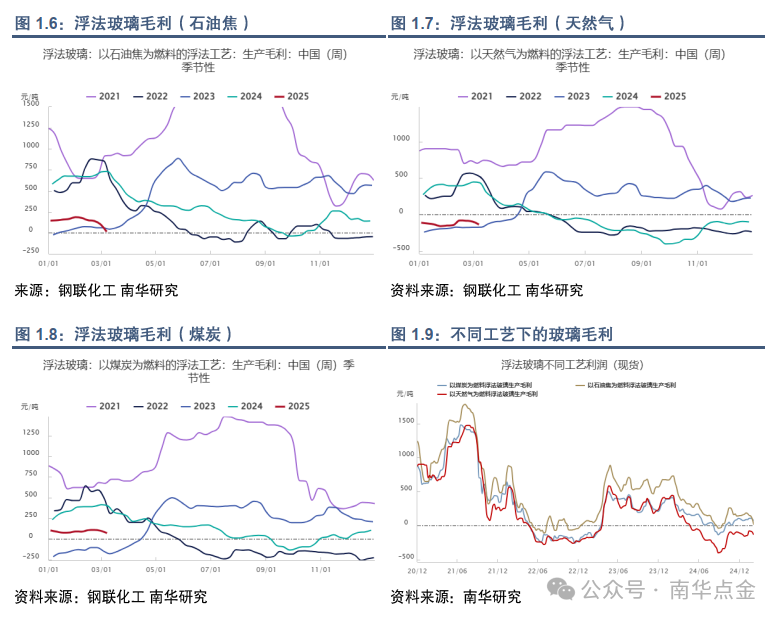

除了供需基本面不及预期外,部分产线成本下移也是因素之一。2025年,煤制气和石油焦燃料玻璃成本分化,煤炭价格下跌,石油焦价格上涨。根据卓创数据,截至3月初,华北煤炭到厂价较年初下跌150元/吨左右,成本下滑53元;湖北石油焦到厂价格上涨940元/吨,成本上升188元左右。华北煤制气玻璃小幅盈利,约100元/吨;华中石油焦毛利处于盈亏线附近,近期玻璃售价下滑,或出现亏损。天然气成本稳定,毛利延续小幅亏损状态,约100-150元/吨。从历史看,石油焦成本对玻璃价格支撑作用显著。

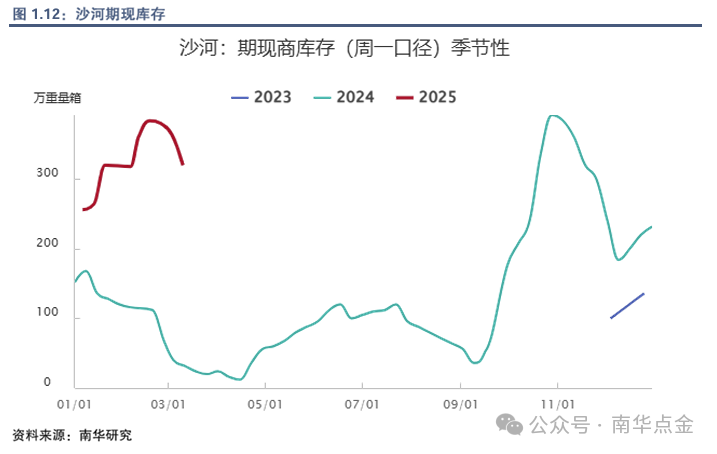

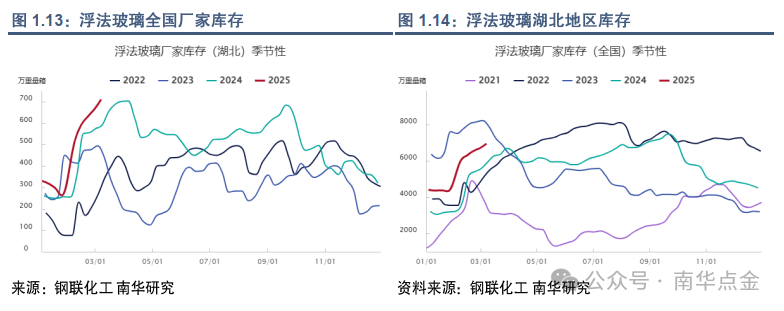

库存方面,据隆众数据,浮法玻璃全国厂家库存合计近7000万重量箱,高出去年同期17.4%。重要产区库存方面,湖北厂家库存在710万重量箱左右,高出去年同期20%;沙河地区期现库存有所回落,但仍高出去年同期。中游库存仍处于高位,需时间消化。

本质看,下游订单状况较差,导致下游仍处于主动去库阶段,持货意愿低。中游蓄水池能力在涨价时助力,跌价时则加速下行。

展望后市:当前浮法玻璃处于中低估值+中低供应+低需求的格局。全年来看,我们维持年初观点,即从地产竣工推导的玻璃需求难以过于乐观。但在相对旺季时,玻璃供需仍存在一定错配空间。

风险提示:需求进一步下滑

(文章来源:南华期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。