玻璃与纯碱期货后市展望:供需修复与库存压力并存

AI导读:

本文展望了玻璃与纯碱期货的后市情况,指出玻璃的供需正处于春节后的恢复过程中,而纯碱产业整体处于需求弱势、供给收缩的格局。文章还分析了库存压力及风险提示,为投资者提供了参考。

展望后市,当前玻璃的供需正逐步从春节后的恢复期中走出。节后至今,上游玻璃生产企业库存维持高位,供需压力加大,库存消化需求迫切;同时,期货价格的回落也基本反映了当前的弱势供需格局。展望未来,随着国内房地产产业链的逐步修复,玻璃需求有望增强,进一步推动供需平衡。

目前,纯碱产业整体呈现需求弱势、供给收缩的局面。自3月以来,供给端收缩逐渐显现成效,现货估值利润略有修复,且上游工厂库存上周有所下降。然而,仍需注意的是,与季节性同比相比,上游库存水平依然较高,未来库存消化的压力依然显著。

风险提示

1、玻璃需求恢复可能不及预期。

2、纯碱装置检修进度可能不及预期。

报告正文

一、纯碱供给收缩难以缓解库存压力

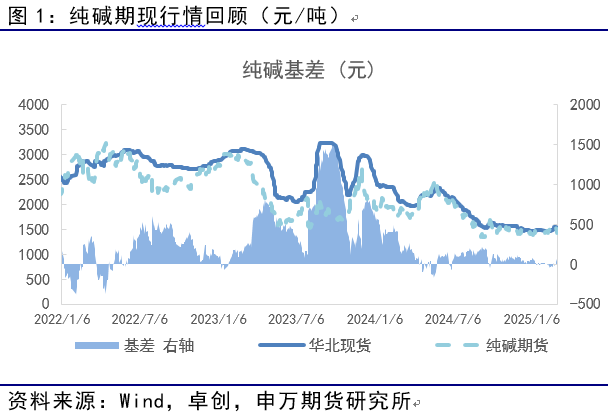

2-3月,国内纯碱期货价格总体呈现先扬后抑的走势。基本面来看,2月春节过后,国内纯碱期货价格稳步反弹,在经历了1月的横盘整理后,由于存在2月下旬的终端复工预期以及供给端较多装置降负的实际情况,供需差预期推动下,纯碱期货价格在2月下旬出现明显反弹。然而,进入3月,期货盘面价格转而下行,弱势尽显。基本面角度,市场情绪的扭转主要受两方面因素影响:一是下游玻璃期货价格重心大幅下降,虽然一度存在基本面改善的预期,但2月下旬玻璃因自身供需偏弱价格下跌,对纯碱估值产生拖累;二是国内纯碱端也存在供给收缩的预期,但实际运行情况来看,供需平衡的改善预期兑现缓慢,纯碱整体库存在2月长期处于高水平,上周才小幅回落。因此,纯碱期货盘面价格在上周连续下跌,对前期的强改善预期进行了负面修复。

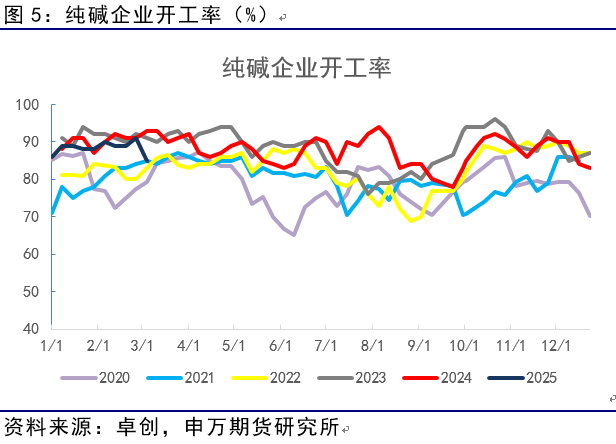

二、纯碱开工率回落

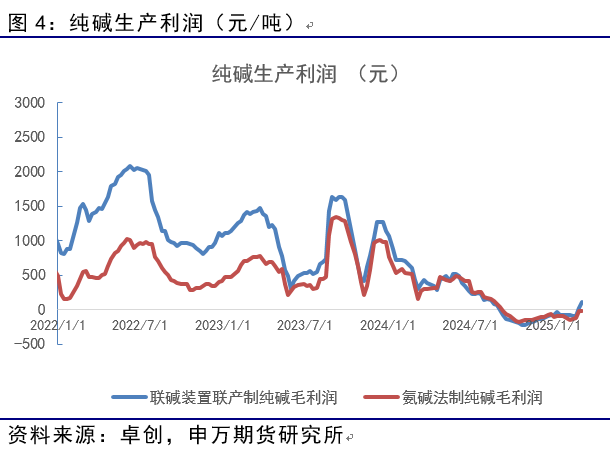

目前,纯碱生产企业整体开工率为84.6%,其中氨碱厂家平均开工88%,联碱厂家平均开工90.9%,天然碱厂平均开工64%。据卓创资讯统计,目前有7套装置处于降负运行,涉及产能790万吨。纯碱现货利润方面,联碱法装置和氨碱法装置生产利润小幅修正。

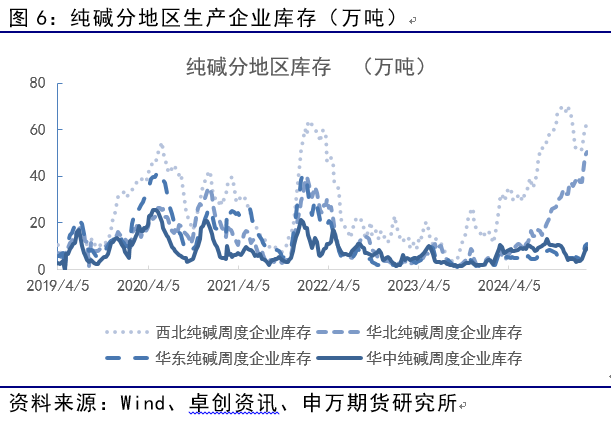

三、纯碱库存环比仍处于高位

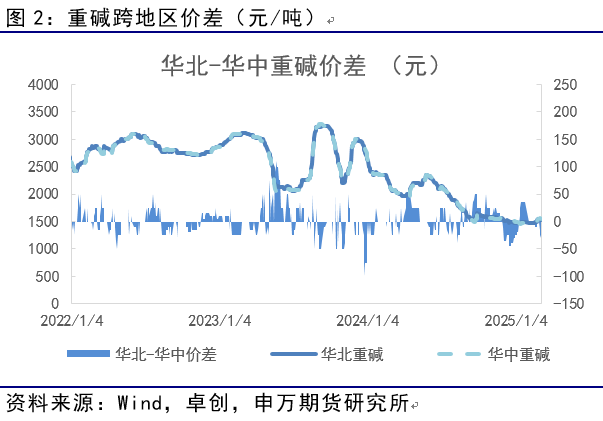

最新全国纯碱库存为179.6万吨,环比下降3万吨。分地区来看,西北地区纯碱库存59.5万吨,环比下降3.1万吨;华北地区纯碱库存53.8万吨,环比增加0.1万吨;华东库存6.8万吨,环比下降0.4万吨;华中库存7.5万吨,环比增加0.2万吨。

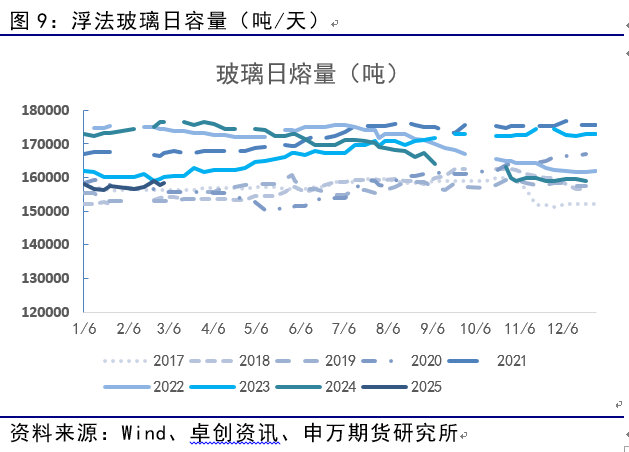

四、玻璃供需弱势,盘面下跌

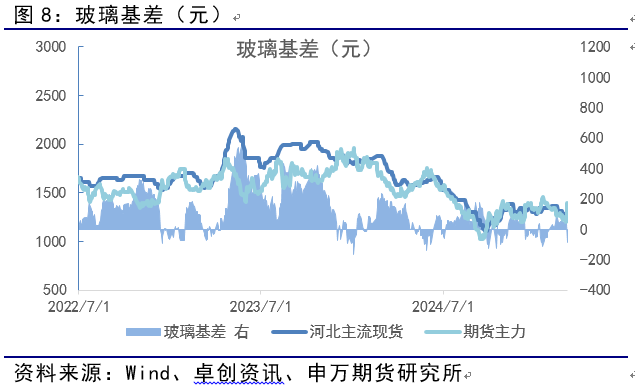

2-3月,国内玻璃期货价格持续下跌,略超市场预期。基本面来看,玻璃作为长周期调整的品种,经过2024年全年的调整,供需一度达到阶段性平衡。然而,进入2月,春节长假期间国内玻璃生产企业库存累库,虽然累库本身并不意外,但终端开工后供需改善有限,引发市场观望情绪。从短周期来看,玻璃需求存在逐步兑现的时间周期,同时今年的长周期角度来看,国内玻璃的供需平衡依然需要时间。因此,从套期保值的角度来看,2月初的玻璃期货价格给产业提供了较好的库存保值机会。当然,由于今年的政策预期较2024年进一步明确,对于玻璃这个已调整较长时间的品种而言,也不必过度悲观。

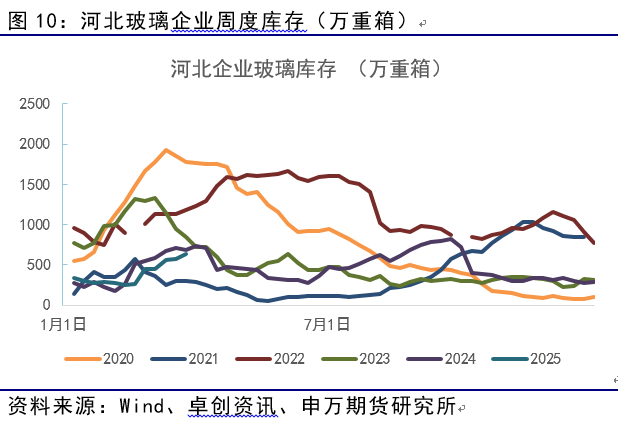

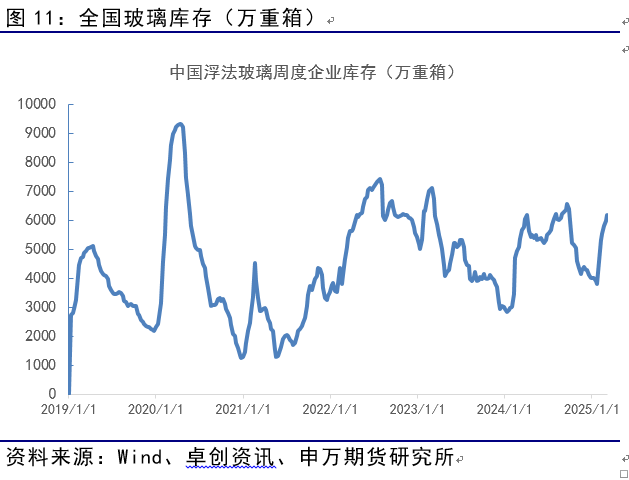

库存方面,全国整体库存6168万重箱,较上周累库184万重箱。分区域来看,河北地区玻璃生产企业库存638万重箱,其他地区主要玻璃生产地区的库存也有所增加。

五、总结

展望未来,玻璃的供需仍处于恢复过程中,上游玻璃生产企业库存高位,供需压力下库存消化需求增加;同时,纯碱产业整体处于需求弱势、供给收缩的格局中,未来库存消化的压力依然明显。

风险提示

1、玻璃需求恢复不及预期。

2、纯碱装置检修不及预期。

(文章来源:申银万国期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。