3月经济运行态势回升,原油铜价波动引关注

AI导读:

2025年3月经济运行延续回升态势,高频数据显示工业生产回暖,基建项目稳步推进。大宗商品中,原油价格在供给端波动和地缘扰动下止跌回升,铜价受关税预期影响上涨,铝价下跌。钢材需求回升,但价格震荡下跌。楼市政策优化,多地提高贷款额度,车市在政策推动下回暖。

新华财经北京4月3日电(分析师朱嘉林)高频数据显示,2025年3月经济运行延续回升态势。近日,政府印发《提振消费专项行动方案》,提出适时降低住房公积金贷款利率,扩大住房公积金使用范围,后续将密切关注房地产优化政策的进一步落地。购车需求在政策推动下逐步释放,今年以旧换新政策发布早、实施早,对3月车市起到了积极的推动作用。工业生产有所回暖,基建项目稳步推进,带动水泥、钢材需求回升。大宗商品价格呈现分化趋势,原油价格在供给端波动和地缘扰动等因素的影响下止跌回升,铜价受关税预期影响大幅走高,而铝价则出现下跌。

一、上游行业

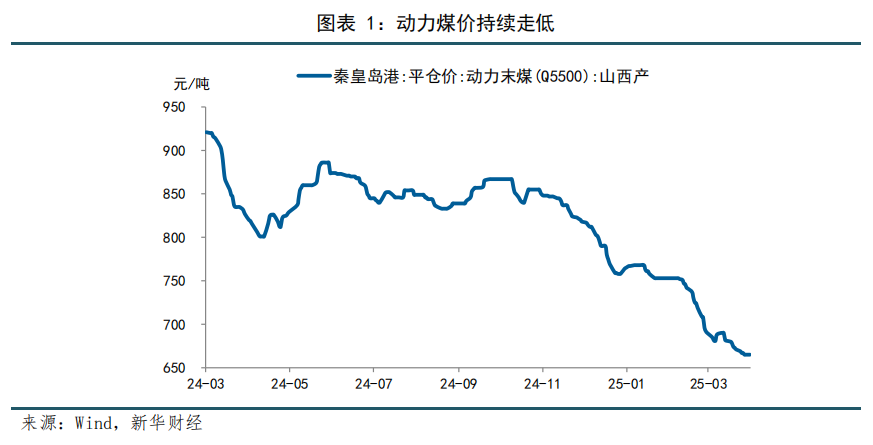

煤炭市场进入传统淡季,动力煤价格持续下滑。3月31日,秦皇岛港Q5500k动力末煤平仓价报收665元/吨,较月初下跌3.1%。元宵节后,矿区全面复工复产,煤炭供应逐步恢复。进入3月,全国气温回升,电厂日耗季节性回落,非电行业需求有限,煤炭市场总体宽松。

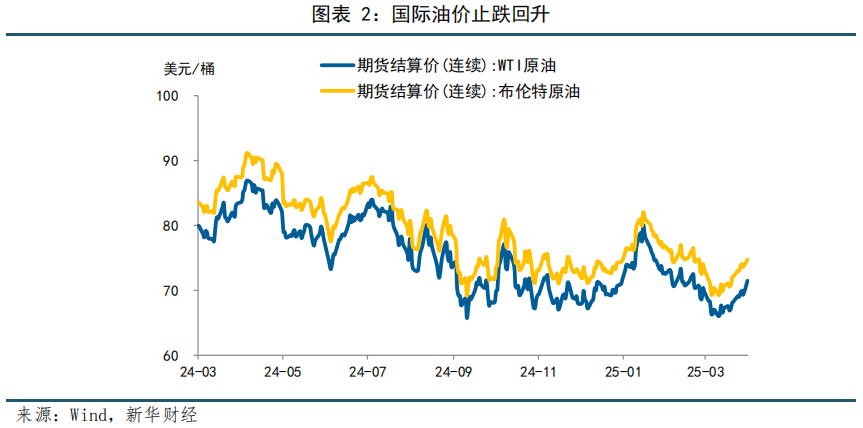

多重因素共同作用,国际油价止跌反弹。3月上旬,国际油价跌至近三年新低。OPEC+宣布增产计划,美国库存超预期增加,需求端走弱,油价承压。但进入3月下旬,美国加强对伊朗石油产业制裁,并对委内瑞拉石油加征关税。同时,OPEC+七大成员国发布新的减产计划,缓解了供应端过剩担忧,推动油价回升。截至3月31日,WTI、布伦特油价分别上涨4.5%、4.4%。

受关税预期影响,铜价大幅上涨。3月31日,LME铜期货收盘价报收于9710美元/吨,较月初上涨3.3%。美国政府启动铜进口安全调查,市场预期铜关税可能落地,推动铜价走高。铝方面,美国加征汽车关税,引发消费下降担忧,铝价下跌。

二、中游行业

成本端支撑不足,钢材价格震荡下行。3月31日,螺纹钢、热轧板卷价格分别报收3342元/吨、3360元/吨,较月初分别下跌。钢企生产成本降低,原料成本下行,同时钢企复产,供应增加。需求端回升,库存下降,钢材市场整体需求有所回升。

项目资金到位,水泥需求季节性回升。3月31日,全国水泥价格指数报收127.8点,较月初上涨。气温回升,施工条件好转,加之资金到位率续增,下游需求显著回升。

产销率提升,玻璃库存回落。3月31日,南华玻璃指数报收1413.0点,较月初下跌。需求季节性恢复,产销率提升,玻璃生产企业库存回落。

三、下游行业

楼市政策优化,多地提高贷款额度。《提振消费专项行动方案》提出优化住房公积金政策。深圳、郑州等地相继调整,提高贷款额度。

购车需求释放,车市回暖。3月1-23日,全国乘用车市场零售日均销量环比增长25%,同比增长18%;批发市场日均销量环比增长33%,同比增长16%。新能源车销量保持高速增长。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。