螺纹钢期货一季度反套与正套逻辑分析

AI导读:

文章分析了螺纹钢期货一季度05与10合约的价差走势,探讨了反套逻辑与正套逻辑的形成原因及表现,并指出2025年延续反套逻辑,但政策性限产和地产复苏等因素可能影响市场走势。

A 反套逻辑

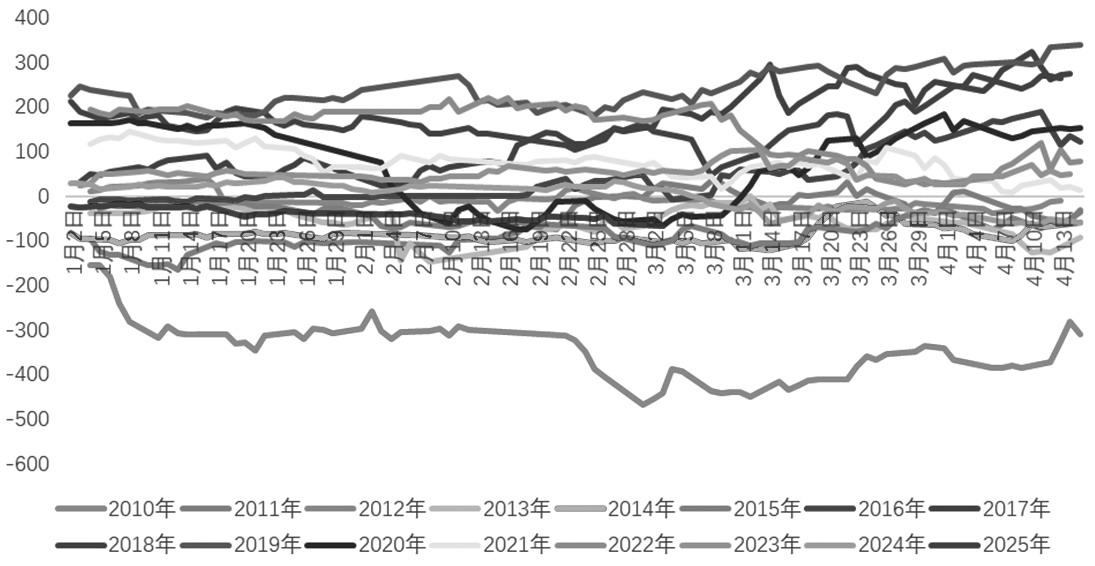

通过对螺纹钢期货上市后15年来一季度05与10合约(主力合约与次主力合约)的价差分析,发现15年间,一季度螺纹钢期货有9年呈现反套逻辑,6年呈现正套逻辑。反套逻辑的核心在于库存、资金与政策三者之间的共振。

图为螺纹钢2010—2025年5月与10月合约价差走势(单位:元/吨)

一方面,现实和预期的复杂关系导致05合约基差走弱,产生交割压力。一季度终端企业复产慢,中央资金下达需时间,政策预期转化为实际是渐进过程,企业复产导致库存累积,冬储资源面临兑现压力。另一方面,春节后煤矿复产,供给增量超需求增量,促使近月合约成本坍塌,拖累螺纹钢估值。

弱现实遇上强预期,地产需求“青黄不接”,同时两会释放政策信号,市场更愿意在远月合约交易利好。高库存拖累近月合约,远月合约反映预期,雨雪天气限制施工,库存快速累积,冬储资源转为显性库存,形成价差扩张动力。仓单增加带来交割压力,加剧近月合约弱势,远月合约吸引长期资金流入,价差走扩。

市场情绪与交易行为放大反套逻辑,现货价格下跌陷入悲观循环,资金交易行为导致05合约价格更高,形成反套格局。反套行情终结需库存拐点确认和政策利好转为现实。

B 正套逻辑

15年间,螺纹钢期货一季度05与10合约价差6次呈现正套逻辑,基于宏观环境、现实和期限结构变化,即需求旺季预期兑现+低库存+Contango收窄/Back结构形成→05-10合约价差正套。

宏观因素上,正套逻辑出现在政策释放利好、市场对“金三银四”预期落地背景下。2011年重大项目集中开工、棚改和保障房出现,地产投资增速高,需求预期增加。2016—2019年,地产、基建投资增速支撑市场预期,供给侧改革、地条钢出清,因城施策去库存、户籍制度改革促进房地产平稳发展,棚改货币化推动地产周期性繁荣,带动螺纹钢需求持续走高。

图为地产投资与基建投资增速走势(单位:%)

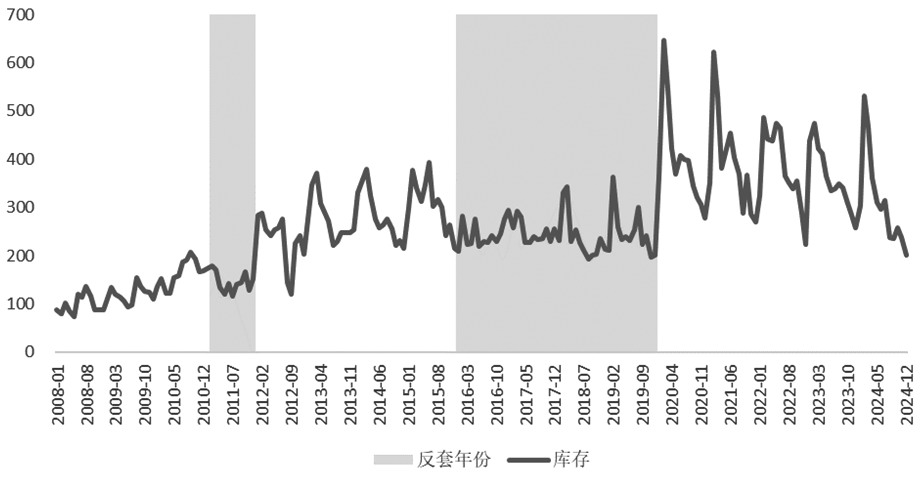

现实因素上,正套逻辑时螺纹钢多处于低库存阶段,原因各异。2011年低库存来自需求强劲和原料价格高企抑制产能扩张;2016—2019年低库存因供给侧改革出清落后产能,供减需增,出口需求加码推高近月合约价格。低库存下近月合约挺价,上调出厂价格推高现货/近月合约估值。

图为钢筋库存变化(单位:万吨)

期限结构变化上,正套逻辑多出现在四季度Contango变平缓/向Back转换过程中,近月合约跌幅小于远月合约或涨幅大于远月合约,近月合约比远月合约强。低库存背景下现货供需错配/规格缺位,现货挺价带动近月合约走强,通过抬升近月价格、押注远月估值修复实现价值回归。政策带来需求旺季预期兑现抬升需求预期,引发市场对短期内近月持续去库预期。

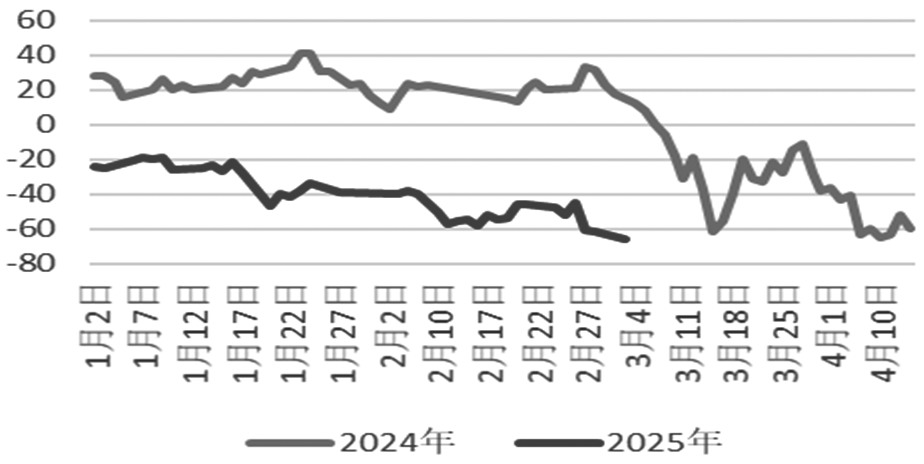

C 2025年的反套逻辑延续,宏观政策宽松环境带来合理转暖,高库存说明供需博弈下库存偏高,产业内需要去库周期。需求偏弱+供给有弹性=库存随时增加。螺纹钢所有主力-非主力合约价格始终为负数,Contango结构保持未反转。旧标库存抛压加剧,淡季需求疲软及库存累积压力导致近月合约承压。海外经济衰退预期、关税削弱需求、国内政策发力未达预期,市场预期转弱。远月合约对旺季需求恢复及潜在政策刺激抱有期望,价格坚挺。

图为2024—2025年05与10合约价差走势(单位:元/吨)

D 总结

一季度螺纹钢期货反套逻辑多数时候成立,特殊时期存在例外。2025年延续反套逻辑,需求端未给出亮眼政策匹配估值水平,Contango结构加深使反套逻辑继续存在。但近期政策性限产预期强烈,一线地产二手房成交数据好转,或能打破需求偏弱预期怪圈,带动正套逻辑启动。主力合约换月阶段易引发反套平仓,建议市场参与者评估风险,择机离场。关注政策性限产、库存超预期降低、地产全面复苏启动、重磅政策修复市场信心等因素影响。

(作者单位:国海良时期货)(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。