资金面紧张与债市多空交织,国债期货走势如何?

AI导读:

春节后,央行逆回购到期量大,导致资金面紧张。货币政策对“稳汇率”“防风险”关注度提升,影响债市。国债期货走势受多空因素交织,短期内将继续窄幅波动,但长期看货币政策支持性立场不变。

春节后,现金回流至银行体系,但节前为维护流动性,央行投放大量14天期逆回购,节后首周逆回购到期量高达2.17万亿元,本周到期量仍有1.6万亿元,每日逆回购操作维持净回笼状态。逆回购集中到期,导致资金面略有转松,但整体依然紧张。

节后,银行资金融出余额下降,同业存单利率维持高位,显示银行体系资金偏紧态势延续。资金利率数据显示,节后DR007在1.7%~1.9%间波动,均值为1.81%,较1月均值下行12个基点,但高于7天期逆回购利率31个基点。

资金面未能如期转松,主要因货币政策对“稳汇率”“防风险”关注度提升。

近期美元走强,非美货币承压。其一,美国新一轮加征关税,特朗普签署行政令,对加拿大、墨西哥、中国商品加征额外关税,引发市场避险情绪升温,黄金价格创新高。其二,1月美联储议息会议暂停降息,鲍威尔表示不急于继续降息,通胀反弹风险叠加美国经济韧性,支撑美元走强。

为防范债市风险,货币政策操作谨慎,通过适度收紧资金面遏制国债收益率过快下行,引导债市回归正常收益率曲线。

资金面偏紧背景下,国债收益率震荡运行,熊平格局延续,30年期与2年期国债利差收窄至55个基点以内。

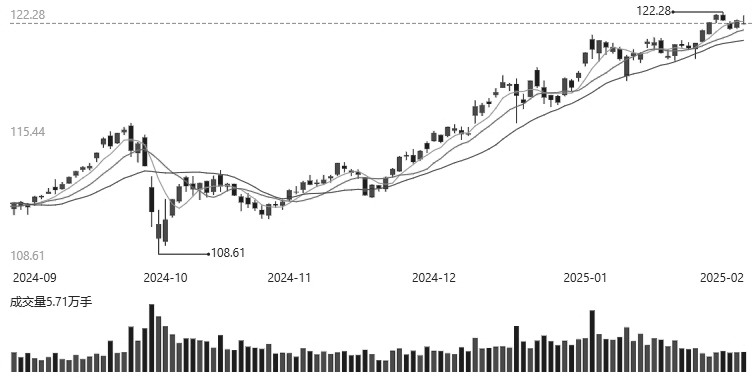

图为2年期国债期货主力连续合约日线走势

展望后市,债市多空因素交织,短期内将继续窄幅波动。

利空因素包括:资金面暂难大幅转松,逆回购、MLF到期压力大;经济持续恢复,稳增长政策发力,消费等数据亮眼。

利多因素同样显著:年初政府债发行未放量,政府债阶段性发行压力缓解;“资产荒”格局下国债配置需求旺盛。

当前处于政策“真空期”,短期资金面难以明显转松,债市将继续横盘整理。但长期来看,货币政策支持性立场不变,资金面回归宽松常态较为确定。

(作者单位:光大期货)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。