钢铁行业纳入全国碳市场,期货市场将迎新机遇

AI导读:

3月26日,生态环境部发布《全国碳排放权交易市场覆盖钢铁等行业方案》,钢铁行业纳入全国碳市场。近日,国家发展改革委发布报告明确将持续实施粗钢产量调控。钢铁行业纳入碳市场既是机遇也是挑战,期货市场将迎新机遇,投资者需密切关注。

3月26日,生态环境部发布了《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》,标志着全国碳排放权交易市场首次扩大行业覆盖范围工作正式进入实施阶段。此次扩围后,预计全国碳排放权交易市场重点排放单位将达到3700家左右,覆盖排放量约80亿吨。钢铁行业纳入全国碳市场,既是机遇也是挑战,企业需要切实夯实数据质量管理,全面提升碳排放管理水平,系统增强低碳竞争能力。

近日,国家发展改革委发布的《关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告》明确,今年将持续实施粗钢产量调控,推动钢铁产业减量重组,这对钢铁行业来说,无疑又是一次重要的调整。

3月23日—24日,八一钢铁、昆仑钢铁、闽新钢铁、昆玉钢铁等钢厂陆续发布消息称,为推动新疆钢铁行业减量发展,自3月24日起,粗钢日产量减少10%。按照2024年新疆粗钢产量为1290万吨计算,若减量10%,粗钢年产量将降为1161万吨,将是2019年以来新疆最低产量,这进一步体现了国家对钢铁产业的严格调控。

中国钢铁工业协会党委副书记、副会长兼秘书长姜维在3月22日举行的2025(第十六届)钢铁高质量发展大会上呼吁,国家控产、行业自律减产都是权宜之计。只有通过有为政府、有效市场,基于市场化、法治化手段,取消产能指标交易,关闭新增产能入口,畅通低效产能退出渠道的综合施策,才是解决当前行业主要矛盾的关键。

随着国家统计局最新数据的发布,2024年我国粗钢产量100509万吨,同比下降1.7%。而进入到2025年前两个月,粗钢产量继续下行,同比下降1.5%。这一趋势背后,是钢铁行业需求结构的变化,工业用钢需求在多种新兴产业的带动下持续上升。

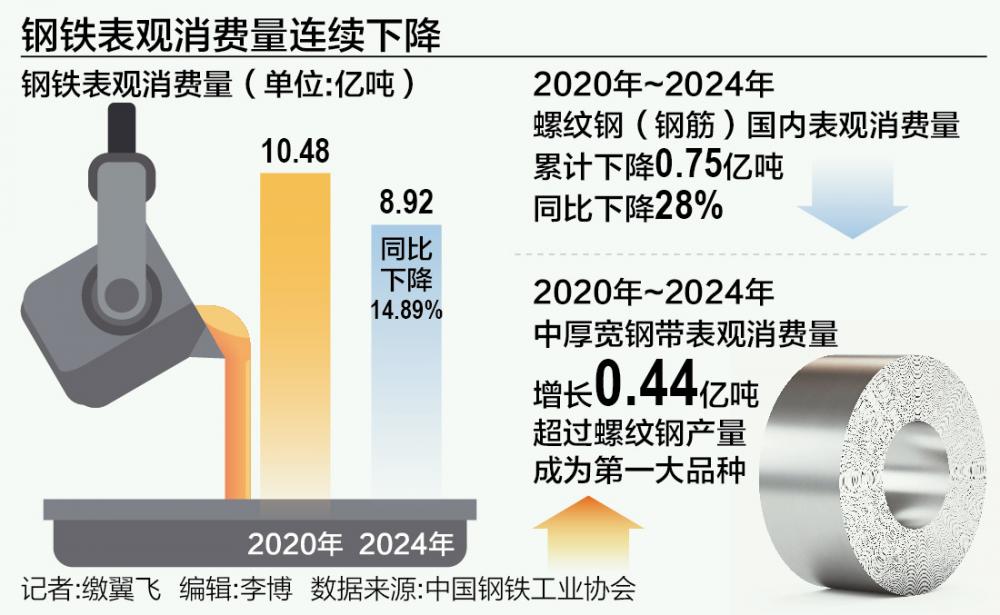

中国钢铁工业协会数据显示,2020年以来的4年内,螺纹钢(钢筋)国内表观消费逐年下降,累计下降7503万吨,下降28%。与此同时,工业用材占比从2020年的42%增长到2024年的50%,其中中厚宽钢带产量已经超过螺纹钢产量,成为第一大品种。然而,工业用材增量不及建筑用材减量,钢铁表观消费产量连续4年下降。

姜维指出,钢材消费结构变化带来消费总量变化的高强度和持续性,是行业面临的前所未有的挑战。供需失衡是当前影响行业发展的主要矛盾,如何实现行业高质量发展,是政府、行业和企业需要结合实际深入思索的问题。

在3月6日举行的全国两会经济主题记者会上,国家发展改革委主任郑栅洁表示,国务院常务会议已经研究了化解重点产业结构性矛盾的政策措施,接下来将分行业出台具体方案,推动落后低效产能退出,扩大中高端产能供给,让供给侧更好地适应市场需求的变化。

钢铁行业的这一系列变革,无疑将对期货市场中的相关品种如螺纹钢、铁矿石等产生深远影响。投资者需密切关注钢铁行业的政策动态和市场变化,以制定合理的投资策略。

根据冶金工业规划研究院测算,我国钢铁产业集中度近两年小幅下滑,无论是与国外发达国家比还是与上下游产业比,我国钢铁企业仍处于较为分散状态。切实关闭新增产能入口,尽快畅通落后产能退出渠道,建立产能治理新机制,是解决当前行业主要矛盾的关键。

冶金工业规划研究院综合规划处副处长高升表示,钢铁行业总体已经进入高质量发展时期的存量优化阶段。预计到2030年,我国钢材需求量约为8亿吨,年均下降1000万吨左右。其中,棒材、中厚板、热轧薄板带等品种需求保持稳定或小幅增长态势。

中国工程院原副院长、院士干勇认为,钢铁行业已呈现工业化后期下降趋势的规律化特征。支撑钢铁高质量发展,首先要从战略层面推动产业深化变革、加速产业结构调整。

在当前下游需求变动、数智化转型、绿色低碳发展等多重因素影响下,钢铁行业也需要综合施策,找到发展新路径。高升认为,近期需要优化粗钢产量调控政策,探索建立一套以环保、能耗等为主要导向因素的产量调控机制。而中远期则需要通过碳配额替换产量调控政策,实现由行政管控向碳配额市场化调控转变。

钢铁行业纳入全国碳市场,既是机遇也是挑战。随着全国碳排放权交易市场的扩围,钢铁企业需要切实夯实数据质量管理,全面提升碳排放管理水平,系统增强低碳竞争能力。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。