国内商品期货市场涨跌互现 能化板块表现抢眼

AI导读:

12月31日,国内商品期货市场表现分化,烧碱、液化石油气等能化品种涨幅显著,而集运欧线、工业硅等则收跌。中证商品期货价格指数微涨,国际油价回暖带动能化板块整体活跃。

新华财经北京12月31日电(郭洲洋、吴郑思)12月31日,国内商品期货市场表现分化,多数品种上涨。其中,烧碱和液化石油气主力合约涨幅超过4%,沥青主力合约涨幅超过2%,LU、甲醇、燃料油、焦炭、对二甲苯、铁矿石、PP、菜粕、BR橡胶等主力合约也均实现1%以上的涨幅。而集运欧线、工业硅主力合约则分别下跌超过2%和1%,棕榈油主力合约也下跌逾1%。

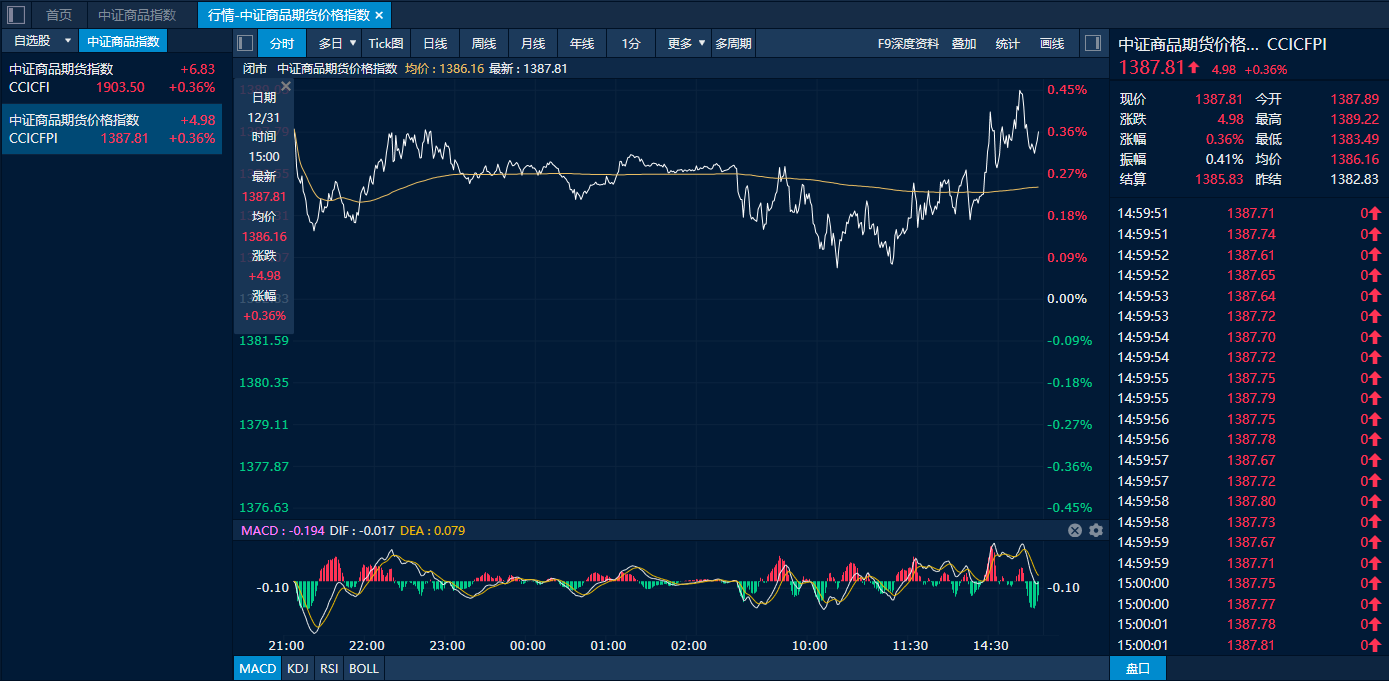

截至当日下午收盘,中证商品期货价格指数收报1387.81点,较前一交易日上涨0.36%;中证商品期货指数收报1903.50点,同样较前一日上涨0.36%。 中证商品期货价格指数日内走势图(来源:新华财经专业终端)

中证商品期货价格指数日内走势图(来源:新华财经专业终端)

国际油价回暖 能化板块表现抢眼

受美天然气大幅上涨影响,国际油价强势反弹,进而带动能化板块整体活跃。液化石油气大涨4.44%,沥青收高2.42%,SC原油、低硫燃料油涨幅均超过1.6%,其中SC原油盘中刷新一个半月新高。欧美寒潮天气推动天然气价格大涨,也提振了国际油价。虽然市场对今年原油需求不看好,但寒潮天气支持了短期能源需求。液化石油气市场方面,油价走高带来成本端利多,同时LPG自身基本面也呈现利多,包括库存下降、化工需求增量、燃烧需求缓慢提升等。然而,机构指出,尽管LPG下游化工毛利有所修复,需求略有回暖,但港口的高库存仍给LPG期价带来压力。

沥青的强势走高同样受益于自身基本面利多。数据显示,截至12月30日当周,国内沥青社会库存总量环比下降1.8%,生产企业库存总量也环比下降1.3%。尽管已进入冬季,但部分地区刚需支撑下,沥青消费保持稳定;同时,国内沥青供应整体维持低位,炼厂排产计划谨慎,均支撑了沥青的去库。

烧碱成为当日商品市场表现最抢眼的品种,主力合约收涨4.64%,日增仓近3.8万手。其强势表现受益于基本面的阶段利多,包括短期国内烧碱开工率下滑、氧化铝投产预期增多对烧碱需求构成利多、烧碱企业库存同比偏低等。然而,机构也提示,随着下游淡季临近,烧碱短期进一步冲高动能有限。

此外,甲醇、焦炭、对二甲苯等化工品也均实现1%以上的涨幅。

集运欧线收跌 供需改善有限工业硅跌超2%

在2024年最后一个交易日,工业硅主力合约再度走弱,收跌2.01%。受供应宽松、库存持续累积影响,工业硅价格今年整体显著回落。需求端方面,多晶硅期货上市厂家挺价情绪高涨,但下游硅料库存偏高,采购谨慎。光伏电池头部厂家有减产计划,年底成交以海外订单为主,组件开工率继续走低。多数企业1月春节假期较长,排产预计低于40GW。工业硅年底供需预期未有较大改善,预计期价短期将延续震荡。

棕榈油主力05合约收跌1.10%,而近月01合约则收涨1.89%,反映了当前棕榈油供应仍旧偏紧。但由于印尼B40计划实际落地情况尚不确定,市场观望情绪浓厚,对主力合约形成了一定的打压。中长期来看,棕榈油定价权集中,阶段性的价格表现有爆发力,容易出现极端行情的风险。预计棕榈油总体将呈现宽幅震荡态势。

此外,市场情绪偏悲观,集运欧线主力合约继续收跌,跌幅达2.23%。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。