USDA大豆供需报告发布,市场反应及后市走向分析

AI导读:

11月15日USDA发布大豆供需报告,整体中性偏多但发布后CBOT大豆价格下跌。报告对全球大豆供需数据调整,美国供需情况有变化,定价核心转向南美,国内豆系市场供应充足,中长期或偏弱运行。

11月15日,USDA时隔两个月发布大豆供需报告,这一重要报告对大豆市场影响深远。报告整体中性偏多,但发布后CBOT大豆价格却快速下跌,引发市场关注。报告数据对后市走向有着关键指引,我们将在下文深入分析。为何盘面反应如此剧烈?报告数据对后市影响几何?

(一)11月USDA供需报告数据

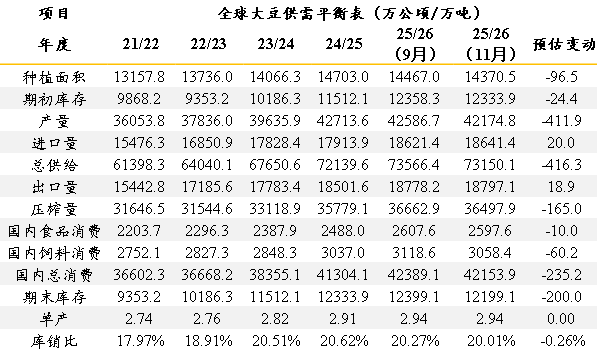

USDA对全球大豆供需数据调整,贸易量略上调,其他均下调。供应端,期初库存较9月预估下调24.4万吨,主产国美国、阿根廷下调,巴西上调;需求国欧盟下调,中国上调。全球大豆种植面积下调96.5万公顷、产量下调411.9万吨,主产国美国产量下调129.4万吨、巴西和阿根廷维持不变。期初库存和产量下调,总供给下调416.3万吨至7.315亿吨,仍高于2024/25年度,维持丰产格局。此前中美摩擦削弱影响,当下中美关系缓和,丰产或限制价格涨幅。需求端,压榨量下调165万吨,总消费下调235.2万吨。供给端下调数值大于消费端,期末库存下调200万吨、库销比下调0.26%,报告整体中性偏多。

图1、全球大豆供需平衡表

数据来源:USDA、广州期货研究中心

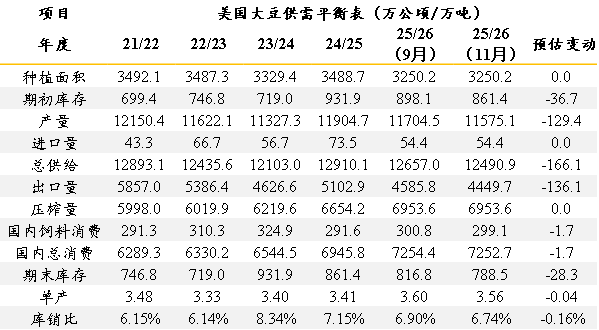

美国方面,9月预估种植面积为3250.2万公顷,为近5年最低,11月预估不变;9月预估单产为3.60吨/公顷,11月预估下调0.04吨/公顷至3.56吨/公顷,仍处较高水平。同时期初库存下调36.7万吨,供应端总共下调166.1万吨,在市场预期内。报告及中美关系缓和利多已充分交易,本次利多驱动作用小。出口下调超预期,美豆出口预估下调136.1万吨,或与阿根廷关税政策有关。市场对中国完成1200万吨购买协议存疑,中国或无需大规模购买美豆。缺乏中国订单,美豆上行乏力,价格迅速下跌,回吐周内涨幅。

图2、美国大豆供需平衡表

数据来源:USDA、广州期货研究中心

(二)定价核心转向南美

由于USDA报告无太多亮点,美豆收获及出口接近尾声,南美大豆新季播种进行中,定价核心逐渐转向南美。截至2025年11月8日,巴西2025/26年度大豆播种进度为58.4%,较上一周47.1%有较大进展,低于去年同期66.1%,接近五年均值57%。阿根廷受墒情影响播种进度偏慢,下周降雨预计增加,利于作物生长。当前无极端天气影响产量,2025/26年度南美大豆依旧丰产预期。

出口方面,Secex公布数据显示,巴西10月出口大豆672.78万吨,环比下滑8%,同比大幅增加43%,连续第四个月刷新历史同期新高。由于产量创纪录且中国需求强劲,ANEC预计巴西11月份大豆出口量可能达到377.2万吨,较去年同期增加61.3%。升贴水方面,前期巴西挺价使升贴水走高,中国放慢购买进度,新季大豆升贴水走弱。不过相较于美豆,巴西大豆仍具性价比,近两周升贴水企稳。后续巴西大豆丰产逐步兑现,新季大豆升贴水仍有压力。大豆市场走向值得持续关注。

图3、巴西大豆升贴水

数据来源:钢联、广州期货研究中心

(三)国内豆系市场情况

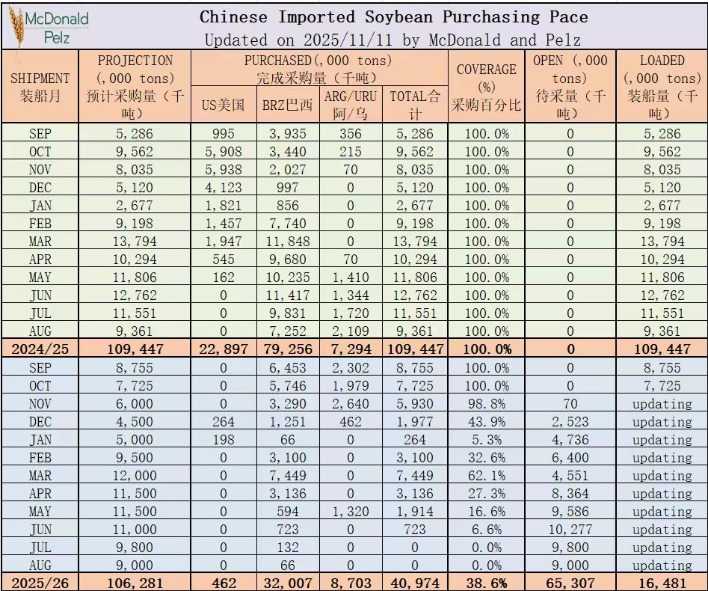

由于今年中国有缺豆预期、巴西大豆丰产,中国提前装运部分大豆,预计11月大豆到港量比往年同期增加。同时中美关系缓和后,中国12月采购26.4万吨,预计2月份到港;2026年1月采购19.8万吨,预计3月份到港,2 - 3月国内大豆供应短缺预期缓解。当前国内大豆供应充足,大豆港口库存和油厂库存都处于极高水平。持续较高的油厂开机率使豆粕、豆油产出维持在较高水平。上周豆粕再度试探3100一线,预计本周跟随外盘回归基本面,定价逻辑转向南美丰产后,中长期偏弱运行。

图4、中国大豆买船进度表

数据来源:McDonald、广州期货研究中心

(文章来源:广州期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。