多家玻璃企业发布涨价函,市场供需变化引关注

AI导读:

近日,网络上流传多家玻璃企业发布的涨价函,涉及三峡新材、旗滨集团等企业。业内人士指出,10月以来玻璃出货加快,价格回升,主要受政策发布、房地产数据回暖和旺季需求增加影响。期货市场也呈现强势上涨。

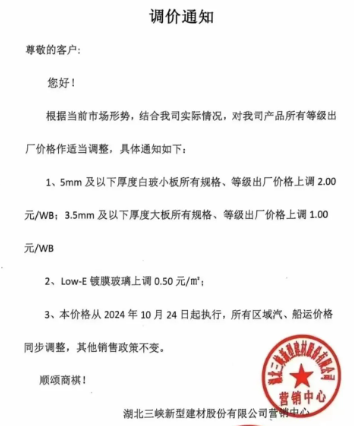

近日,网络上广泛流传多家玻璃生产企业发布的涨价函,涉及企业包括三峡新材(600293.SH)、旗滨集团(601636.SH)以及中国玻璃(03300.HK)。

针对涨价函的真实性,南财快讯记者以投资者身份致电三峡新材进行求证,相关人士回应表示,请以公司公告披露的信息为准,公司目前的生产经营状态保持正常。

△三峡新材调价函,图片来源网络

一位不愿透露姓名的业内人士透露,自10月以来,玻璃的出货速度明显加快,价格呈现小幅回升态势,市场存在涨价趋势。

他进一步指出,这一涨价趋势主要受三方面因素影响:一是9月以来一系列政策措施的发布;二是房地产相关数据出现回暖迹象,如销售面积、新开工面积、开发投资金额等跌幅同比均有所收窄,国庆假期期间一手房和二手房的销量也有所回升;三是当前正处于“金九银十”的传统销售旺季。

隆众资讯提供的浮法玻璃数据也支持了这一涨价趋势。截至10月24日,沙河地区5mm大板的价格达到1233元/吨,环比上周末上涨43元/吨,涨幅达3.61%;山东地区5mm大板的价格则达到1240元/吨,环比上周末上涨30元/吨,涨幅为2.48%。

此外,中信建投期货能化研究员胡鹏也向记者表示,近期玻璃价格表现强势,本周玻璃期货主力合约上涨超过10%,现货市场也释放出调涨信号。

胡鹏分析指出,在供应端方面,由于前期亏损显著,三季度浮法玻璃冷修量增加,最新在产的日熔量已下降至16.2万吨附近,较年内峰值下降约8%,同比下降约5%,供应端压力明显减轻。四季度仍有部分产线计划进行放水冷修,供应端的利好因素有望持续释放。

在需求端方面,10至11月为传统需求旺季,下游深加工订单环比有所改善。在供应减少、需求增加的影响下,行业预期得到改善,中下游企业的备货力度加大。自10月以来,玻璃上游库存已连续数周下降,最新库存为285万吨。

然而,胡鹏也提醒称,当前期货价格相对于现货价格存在较大升水,且政策落实仍需时日,因此在价格快速拉涨后,投资者需警惕潜在风险。

(文章来源:21世纪经济报道)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。