白糖系列期权正式上市,丰富风险管理工具

AI导读:

郑州商品交易所宣布白糖2507合约关联的系列期权合约将于2月28日夜盘交易,系列期权设计灵活,能精准对接短期风险管理需求,提供低成本工具。白糖系列期权推出丰富了制糖集团风险管理工具,减少套保成本,便于构建全年套保体系。

根据郑州商品交易所最新公告,白糖2507合约关联的系列期权合约将于2月28日夜盘时段正式交易。此次白糖系列期权合约的上市,是郑商所响应市场需求的又一创新举措。相较于常规期权,系列期权设计更灵活,能更精准对接短期风险管理需求,提供低成本的风险管理工具。

什么是系列期权

系列期权(Serial Options),或短期期权,是在现有常规期权基础上增挂的新合约,与常规期权基于同一标的期货合约。系列期权在合约代码中注明MS标识,如SR2507MSC6000,与常规期权共存。系列期权上市时间晚、到期日早、存续时间短,覆盖常规到期月份外的月份。在境外市场,系列期权已普遍应用于农产品期权品种。

表为白糖常规期权与系列期权对比

系列期权作为金融衍生工具,具有以下特点:合约时间紧凑,期限短(白糖系列期权为2.5个月),便于投资者在短窗口内实现策略闭环。价格成本低,权利金低于常规期权,源于时间价值随到期日临近呈指数型衰减。Theta高,时间价值衰减速率显著高于常规期权,使买卖双方在同样时间内获得更高收益弹性。隐含波动率曲面陡峭化,为投资策略创造更大空间,成为应对短期市场变化的高效风险管理工具。

白糖保持近强远弱格局

1.长期处于下行周期

受种植属性影响,甘蔗呈三年增产三年减产的六年周期,白糖期货价格也呈现相应波动。

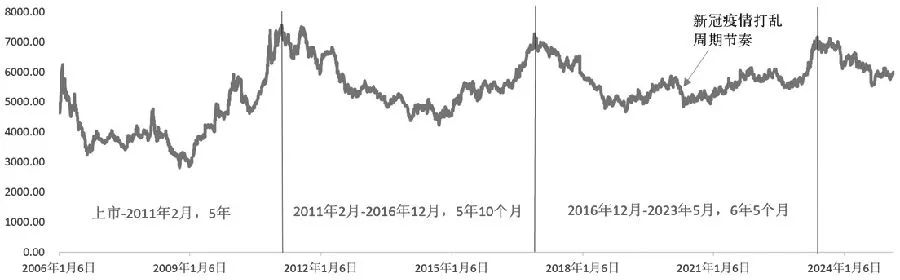

图为郑糖活跃合约收盘价走势

白糖期货自2006年上市以来,经历了多个完整周期,包括上市至2011年2月的第一个周期,价格波动幅度为4680元/吨;2011年2月至2016年12月的第二个周期,波动幅度为3017元/吨;2016年12月至2023年5月的第三个周期,波动幅度为2453元/吨;以及2023年5月至今的第四个周期。目前全球糖市步入增产周期,长期而言,白糖价格前景悲观,供需格局宽松。

全球方面,印度政府批准2024/2025榨季100万吨食糖出口配额,泰国甘蔗含糖量和产糖率增加,农民更偏向于种植甘蔗,有望使泰国2025/2026榨季食糖产量达到七年最高水平。国内方面,截至2025年1月底,本制糖期全国共生产食糖749.28万吨,同比增加27.7%。

2.短期盘面坚挺上行

短期内,国内盘面坚挺,呈现近强格局。一方面,巴西低库存支撑价格,ICE原糖价格上涨,内盘跟随上行。另一方面,印度产量不及预期,截至2025年2月15日,2024/2025榨季产糖量同比减少12.06%。此外,国内暂停进口部分糖浆及混合物,进口税率上调,导致国内白糖销量增加。

3.近强远弱格局的风险管控需求

白糖长期面临周期下行压力,短期受内外格局影响上行。制糖集团虽销量可观,但库存需销售5~7个月,担心未来贬值风险,迫切需要衍生工具进行风险管理。白糖期权市场运行平稳,但存在到期月份不连续、权利金贵等问题。郑商所推出白糖系列期权,更好地匹配实体企业贸易节奏和降本增效需求。

系列期权可以降费增收

1.保费更便宜

涉糖企业希望以最小成本转移风险。制糖集团可通过基差点价+期权贸易模式,但常规期权费高。白糖系列期权推出后,受时间价值影响,期权费或更低,保费更便宜。

2.增厚收益的年化率更高

截至2月21日,SR2507C6100隐含波动率处于中等水平,卖出SR2507MSC6100或更具效益性,年化收益率或更高。

产业利用系列期权的意义

白糖产业链运用系列期权具有重要意义。涉糖企业能有效控制价格波动风险,中游贸易商能提高资金使用效率和节省交易成本,上游制糖企业能构建全年套期保值体系,降低成本。系列期权与常规期权形成更多组合,减少定价误差,提升定价效率,丰富白糖产业风险管理工具。

总结

白糖系列期权推出丰富了制糖集团风险管理工具,减少套保成本,便于构建全年套保体系。但运用时需判断合适入场时间窗口,提高年化收益率,不建议做经历节假日的系列期权卖方。

本文仅供参考,据此入市风险自担

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。