纯碱基本面边际改善,但中长期上涨承压

AI导读:

纯碱年后价格偏强主要得益于基本面边际改善,供给端扰动及需求端光伏玻璃产能增加共同支撑价格。但供需宽松格局未变,高库存难以消化,价格承压。中长期来看,纯碱在过剩格局下难以形成趋势性上涨行情。

中长期过剩格局下,纯碱难现趋势性上涨行情

纯碱年后价格偏强,主要得益于基本面边际改善的利好驱动。一方面,供给端近期计划检修规模较大,装置检修将减少供给量,从而一定程度缓解碱厂库存压力。另一方面,需求端光伏玻璃产能增加,政策加持下,光伏玻璃利润有所改善,堵窑产线恢复生产,并有新产线点火预期,纯碱需求有望进一步增加。

2月,纯碱盘面价格表现坚挺,尽管供应过剩明显,且在春节假期期间碱厂大幅累库,但纯碱价格仍走出反弹行情,这主要是基本面出现边际改善。一方面,2月下旬开始,纯碱行业计划检修装置增多,其中不乏龙头企业,导致供给减少预期,纯碱高库存压力得以缓解;另一方面,光伏玻璃利润有所修复,个别堵窑产线恢复生产,纯碱需求小幅增加。然而,供需的边际改善未能从根本上改变纯碱供需宽松的格局,高库存难以有效消化,纯碱价格承压,难以形成趋势性上涨行情。后续检修落地后,纯碱价格仍有走弱预期。

2025年,纯碱供给端压力仍是价格上涨的主要制约因素。经过2023年、2024年新产能的大量投放,纯碱供需格局逐步转向宽松。截至目前,纯碱近两年产能新增820万吨,且今年连云港德邦60万吨产能及连云港碱业110万吨产能计划上半年投产,供给压力将进一步加剧。

2024年下半年,由于价格持续下跌,个别成本偏高的企业已降负生产,纯碱平均开工率较上半年明显下滑。今年2月以来,纯碱实际开工率维持偏高水平,但供给扰动增加,对价格形成一定支撑。供给扰动主要来自个别碱厂的检修计划,其中两家龙头企业因产能较大,其检修损失量将短期带动行业库存下降,缓解碱厂高库存压力,支撑现货挺价。然而,检修带来的供给缩量不会持续太久,纯碱整体过剩格局未变,叠加上半年新产能投放压力,检修逐步落地后,供给端对纯碱的支撑将逐渐减弱。

重质碱下游需求主要来自浮法玻璃和光伏玻璃,其中近期光伏玻璃日产量增加为纯碱带来利好支撑。当前浮法玻璃日产量已降至近5年低位水平。据隆众资讯统计,截至2月25日,浮法玻璃日产量为15.53万吨。年后,房地产项目复工情况不佳,玻璃整体需求不及预期,价格持续走弱。浮法玻璃点火与冷修并存,短期日产量变化不大。中长期来看,房地产新开工持续调整,预计竣工端仍有走弱预期,2025年房地产竣工需求不容乐观。浮法玻璃供给压力虽较去年减弱,但在需求明显改善前,价格上涨承压,同时玻璃产线也难有大规模点火复产。

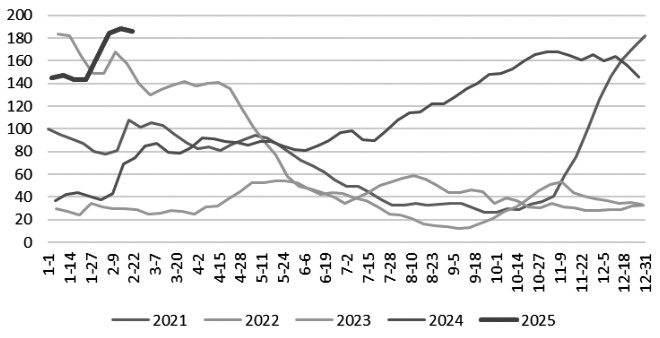

近期,光伏玻璃对纯碱的刚需有所增加,主要是前期堵窑产线陆续恢复。截至2月25日,光伏玻璃日产量为82098吨,较节前增加1849吨,且3月仍有堵窑产线恢复预期。光伏行业利好政策频发,带动光伏组件加速消费,据调研了解,政策端对市场情绪产生积极影响,行业出货略有加快,进而带动光伏玻璃价格小幅上涨,需求预期改善激发了企业的增产计划。除了去年堵窑产线有恢复预期外,当前行业多家企业陆续发布3月点火计划,据统计,计划点火产线三四条,涉及产能3650~4850吨/日,实际执行情况需及时跟进。

图为光伏玻璃日产量(单位:吨)

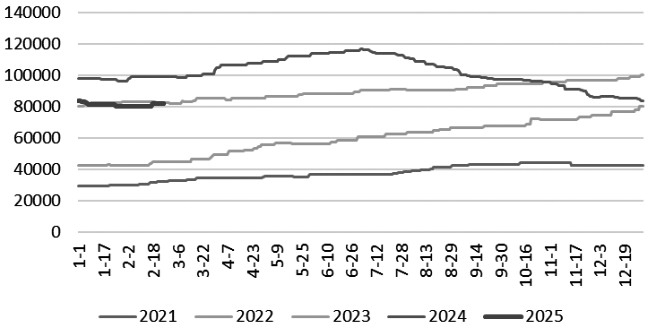

从库存方面看,春节假期期间企业大幅累库,碱厂库存创历史新高。截至2月24日,国内纯碱厂家总库存183.77万吨,其中轻质纯碱87.24万吨,重质纯碱96.53万吨。节后,轻质碱进入季节性淡季,下游需求复工较慢,持续累库。但重质碱上周去库明显,主要是期现商集中拿货,库存向中游转移。虽然短期碱厂库存压力有所缓解,但期现商掌握定价权后,一旦盘面走弱,低价货源将压制碱厂出货,造成产业负反馈。3月,若两大龙头企业相继检修,叠加光伏玻璃日产量增加,纯碱过剩格局边际改善将使碱厂库存阶段性去化,为碱厂挺价提供支撑。但根据目前数据测算,检修损失及光伏玻璃需求增加带来的边际改善不足以支撑碱厂库存大幅消化,因此高库存仍是制约纯碱上涨的关键因素。

图为碱厂总库存(单位:万吨)

总体来看,纯碱年后价格偏强主要得益于基本面边际改善的利好驱动。供给端扰动及需求端光伏玻璃产能增加共同作用下,阶段性去库现象将支撑碱厂挺价,盘面走势表现抗跌。但需警惕的是,若3月检修规模不及预期,或碱厂库存持续累积,价格可能快速走弱。另外,全国两会召开在即,市场情绪对盘面的影响值得关注。中长期来看,纯碱在过剩格局下难以形成趋势性上涨行情。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。