聚酯产业链进出口趋势变化分析

AI导读:

本文深入分析新的产能周期下,聚酯产业链各环节相关品种的进出口趋势变化,包括PX进口依存度下降、PTA出口增加、乙二醇进口依存度下降及聚酯产品出口平稳增长等。

近年来,中国经济的高速发展推动了服装、塑料等终端消费市场规模的迅速增长,进而加速了聚酯产业规模的扩张。聚酯纺织行业的蓬勃发展,特别是2019年以来中国大炼化装置的投产,带动了PTA产能的迅速扩张,并显著提升了PX需求。本文深入分析新的产能周期下,聚酯产业链各环节相关品种的进出口趋势变化。

1. 上游PX进口依存度逐年下降

2009至2022年间,中国聚酯产业的快速发展显著提升了PTA产能,进而推动了PX需求的快速增长。2019年以来,随着恒力石化、浙江石化等大炼化项目的投产,中国PX产能进入集中扩张周期,占全球比重由2009年的18.7%提升至2022年的42.8%。国内PX供应的稳步提升使得进口依存度逐年下降,2024年预估进口依存度将小幅下降至20%附近。亚洲PX装置的集中检修及出口美国量的增加,进一步减少了国内PX的进口量。

2024年,中国PX的主要进口来源地包括韩国、日本、中国台湾、文莱等,其中韩国的占比一直较大。而来自中东和日本的进口量有所下降,来自中国台湾和东南亚地区的进口量则有所增加。

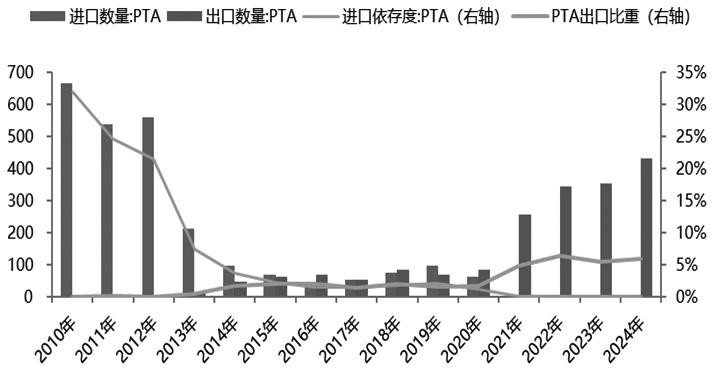

2. 中游PTA出口自2020年开始增加

近年来,下游聚酯纺织行业的蓬勃发展推动了PTA产能的迅速扩张。自2020年以来,伴随着大炼化项目的投产,PTA进出口形势逐步逆转,出口量逐年增加。2024年1至11月,国内PTA出口量达到415.97万吨,净出口414万吨,较2023年同期增长26.8%。主要出口到土耳其、越南、阿曼、埃及等地,预计未来两年国内PTA出口将维持一定水平。

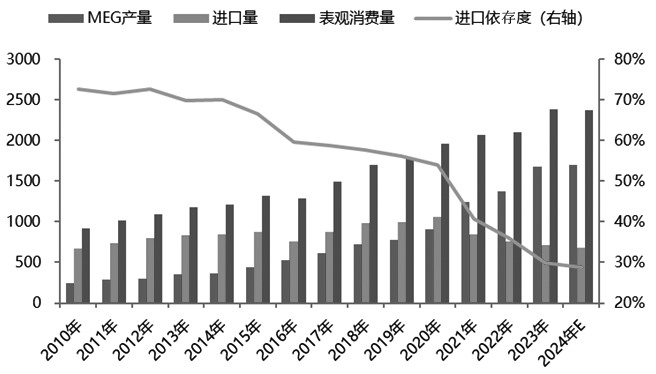

3. 中游乙二醇进口依存度逐步下降

自2019年以来,中国乙二醇行业进入新一轮扩产周期,产能和产量快速增长,进口依存度逐步下降。2023年,国内乙二醇进口量为588万吨,同比下降8.2%。2024年1至11月,进口量约为597.5万吨,同比下降约9%。预计2024年国内乙二醇进口依存度将下降至30%以下。主要进口来源为中东和北美地区。展望2025年,全球乙二醇新增产能主要集中在中国,预计国内乙二醇新增产能将达到160万吨。

4. 下游聚酯产品出口平稳增长

近年来,国内聚酯产能稳定增长,市场供应宽松,出口量逐步增加。2024年1至11月,聚酯产品出口量累计1159.5万吨,同比增加134.9万吨。其中,聚酯瓶片出口量同比增长26.2%,涤纶长丝出口量同比下降5%,涤纶短纤出口量同比增长7.5%。出口目的地相对分散,包括埃及、巴基斯坦、越南等地。展望2025年,国内聚酯仍有约525万吨投产计划,预计聚酯产品出口趋势将维持。

图为2010年以来PTA进出口变化趋势(单位:万吨)

图为国内乙二醇进口量及进口依存度(单位:万吨)

图为2015年以来聚酯出口变化(单位:万吨)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。