豆粕现货基差价格承压下行,6月或整体弱势

AI导读:

随着市场供应恢复,豆粕现货基差价格承压下行,沿海低价区域创下近年新低。原料供应充足支撑上游压榨高位,库存累积,现货市场利多不足。卓创资讯预计6月豆粕现货基差价格或整体弱势运行。

随着市场供应水平的恢复,业者提前交易供应宽松预期,豆粕现货基差价格承压下行,沿海低价区域跌至M2509-200元/吨,成为近年新低。未来,原料供应充足将支撑上游压榨保持高位,库存或将持续累积,现实供应压力下,现货市场利多不足,卓创资讯预计6月豆粕现货基差价格或将整体呈现弱势。

豆粕现货基差价格持续下探,已超越去年同期水平,创下近年新低。4月底以来,市场供应端恢复趋势明显,宽松预期逐步成为现实,带动豆粕现货基差价格不断下调。以豆粕风向标市场的日照地区为例,卓创资讯监测数据显示,6月9日日照地区豆粕现货基差价格为M2509-170元/吨,同比下跌20元/吨,华东地区基差更是一度跌至M2509-200元/吨的低位。随着6月合同的释放,以及对豆粕供应宽松预期的一致性增强,市场交投情绪不佳,贸易商积极出货兑现利润,下游则多执行合同提货,共同导致豆粕现货基差价格承压走弱。

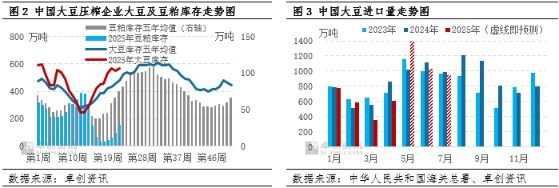

原料供应充足,上游库存呈现累积之势。近月巴西大豆集中到港,随着前期通关不畅影响的削弱及天气升温大豆储存条件转差,原料大豆供应量对豆粕实际产出的影响更加直接。海关总署数据显示,5月中国大豆进口量创历史单月最高值,卓创资讯预计6月进口量为1027万吨。宽松的大豆供应支撑上游企业开工保持高位,现货货源供应由充足走向宽松,上游大豆及豆粕库存均呈上行趋势。卓创资讯最新数据统计显示,5月底全国大豆压榨企业大豆库存较月初大幅增加,高于近五年均值水平;豆粕库存也大幅增加,连续五周走高。随着大豆压榨计划的推进,下旬库存压力或将显现,利空豆粕现货基差价格。

下游库存有所补充,短期以消化合同为主。经历前期提货困难后,5月以来下游保持较高提货积极性,目前库存基本得到补充。卓创资讯市场调研显示,截至6月6日当周,全国饲料样本企业豆粕库存平均总天数环比增加。市场提货顺畅程度提升,下游主要执行前期合同,保持滚动补库,新单成交心态偏谨慎,继续增库意愿较弱,对豆粕现货基差价格支撑力度不足。

综上所述,原料充足背景下,上游企业生产计划保持稳定,豆粕供应宽松趋势未改。下游虽上调饲料中豆粕添加比例,但目前多消化合同头寸,采购情绪难以提振豆粕价格。远月采购进度偏慢,供应端存在缺口的逻辑暂未证伪,豆粕市场弱现实与强预期的格局得以维持。卓创资讯预计6月豆粕现货基差价格将保持低位运行,但需求实际用量表现较好,下方空间有限。

(作者:马梓涵,卓创资讯分析师)(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。