豆粕现货及基差下行压力大,供应宽松预期持续

AI导读:

3月以来,豆粕现货及基差价格持续下行,市场供应担忧情绪降温,终端需求不佳。卓创资讯预计4月豆粕市场原料供应回归宽松,现货及基差面临下行压力。企业豆粕库存增长,市场宽松局面明显,预计现货基差价格将进一步下行。

3月以来,豆粕现货及现货基差价格持续下行,价格明显回吐前期涨幅。市场供应担忧情绪降温,终端需求表现不佳,导致价格回落。卓创资讯预计4月豆粕市场原料供应回归宽松,豆粕现货及基差面临进一步下行压力。

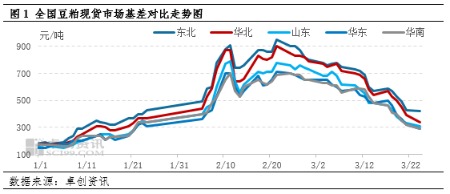

截止3月24日,国内豆粕现货基差价格为343元/吨,较月初下跌356元/吨。年内基差价格高低振幅明显,高点出现在2月上旬为844元/吨,低点出现在年初为216元/吨。

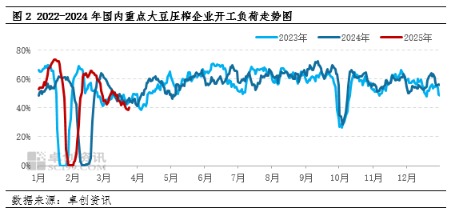

春节前市场因油厂原料大豆采购进度偏慢及海关检疫政策收紧,预期2-3月供应收紧,导致现货及现货基差价格上涨。但涨价节奏与现货供应变化不匹配,情绪影响大于实际,随后现货及基差价格下跌。截至3月21日当周,全国重点大豆压榨企业开工负荷率环比下降6.18个百分点,预期提前兑现,上游开工水平走低未能支撑现货价格。

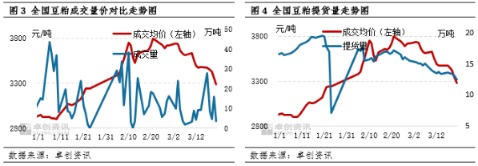

下游需求方面,市场成交买涨不买跌心态明显。3月以来,量价齐跌。一方面一季度下游养殖淡季,终端需求平淡;另一方面,供应紧张情绪导致部分下游备货增加,提前透支需求,叠加下游养殖盈利不佳,部分饲料厂使用杂粕替代豆粕,下调添加比例,导致豆粕消化节奏偏慢。价格下跌后,终端采购转为随用随买。

企业豆粕库存增长反映出市场整体宽松局面。截至3月21日当周,国内重点工厂原料大豆库存连续六周下滑,低于去年同期及五年均值,但国储大豆补充市场,实际压榨量略高于预期。企业豆粕库存连续六周增长,达到近五年新高水平。

综上所述,卓创资讯认为,虽然部分工厂有停机计划,但豆粕生产企业成品豆粕库存偏高,叠加4月原料大豆到港量快速回升,市场供应宽松格局未变,现货及现货基差面临较大下行压力。市场报价近强远弱,反映价格重心下移共识。因此,卓创资讯预计现货基差价格将进一步下行。

(作者:王汝文,卓创资讯分析师)(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。