铁矿期货价格反弹,关注产能调控政策影响

AI导读:

本周最后一个交易日,大宗商品价格受资本市场提振反弹,铁矿期货涨幅领先。国家发改委发布报告提及煤炭产能储备制度和钢铁产业减量重组,对铁矿价格产生影响。同时,高盛指出中国基础设施建设活动复苏,或推动大宗商品需求增长。

一、行情回顾与分析

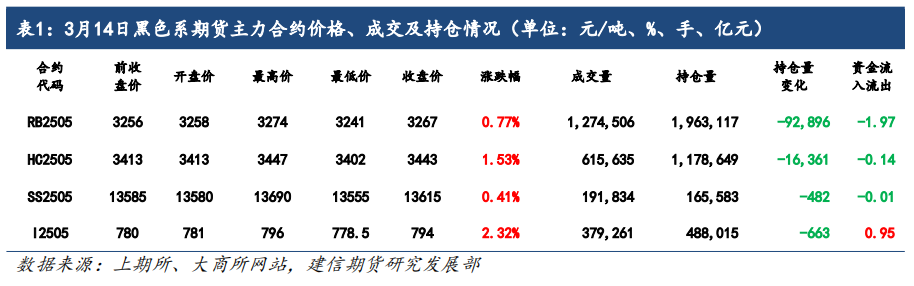

本周最后一个交易日,大宗商品价格受资本市场提振反弹,铁矿期货涨幅领先黑色板块,收报794.0元/吨,涨2.32%。铁矿作为金融属性较强的期货品种,表现尤为突出。

消息面上,3月13日,国家发改委发布报告,提及2025年将有序实施煤炭产能储备制度,持续增强煤炭供应能力,并推动钢铁产业减量重组。此外,2025年将持续实施粗钢产量调控。

基本面上,上周澳洲、巴西铁矿石发运维持高位,到港量小幅回升但仍偏低。需求方面,本周钢材五大品种产量回升,表需继续增长,铁矿需求得到支撑。库存方面,钢厂库存可用天数维持在21天,预计后期按需采购,港口铁矿石库存受低到港量影响回落。

总体来看,资本市场提振叠加铁矿基本面边际向好,短期矿价预计偏强运行。但资本市场上涨持续性待考,钢铁板块也难长期跟随资本逻辑,中期来看,铁矿价格仍面临压力。

二、行业要闻

1、高盛指出,中国基础设施建设活动复苏,或推动钢铁、水泥、铜等大宗商品需求增长。

2、国家发改委发布报告,2024年修订钢铁等行业产能置换实施办法,推动落后产能退出;实施节能降碳专项行动,粗钢等单位产品综合能耗领先世界。2025年将持续实施粗钢产量调控。

3、国家发改委发布报告,2024年探索资源型地区转型新路径,加强采煤沉陷区治理;实施节能降碳专项行动,稳步推进能源产供储销体系建设。2025年将有序实施煤炭产能储备制度,强化煤炭保障作用。

(文章来源:建信期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。