USDA报告偏空,全球棉花价格或延续偏弱

AI导读:

4月美国农业部报告下调了对2024/25年度全球棉花消费量的预估,同时关税政策影响全球贸易,全球棉花价格预计将延续弱势。USDA的棉花供需报告显示,全球棉花消费量和产量均下调,美棉出口量下滑,库存增加,对价格构成利空影响。

4月美国农业部(USDA)报告下调了对2024/25年度全球棉花消费量的预估,同时考虑到美国关税政策对全球贸易的冲击,全球棉花价格预计将延续弱势格局。

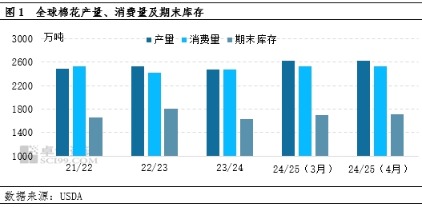

具体来看,USDA4月份的棉花供需报告指出,2024/25年度全球棉花消费量及产量均较上月有所下调。消费端,全球棉花消费量环比下调11.4万吨至2526.1万吨,其中中国棉花消费量下调10.9万吨,抵消了土耳其等地消费的增长。

产量上,阿根廷、科特迪瓦等地产量的减少与中国产量的增加相抵消,导致全球棉花产量环比减少1.5万吨至2632.1万吨。

期末库存方面,全球期末库存环比增加11.5万吨,中国、澳大利亚、巴西、埃及和美国等国家库存的增加,几乎完全抵消了土耳其和阿根廷库存的减少。

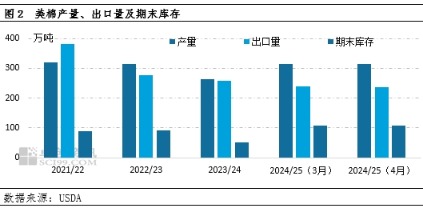

从美棉市场来看,4月份USDA不仅下调了美棉出口量,还上调了美棉期末库存。最新的美棉出口周报显示,截至2025年4月3日当周,2024/25年度美国陆地棉净销售量较前一周减少11%,较四周均值减少22%,出口收缩明显加速。除了出口下滑,美棉期末库存的增加也将对美棉价格构成利空影响。

整体来看,4月份USDA的全球棉花供需报告偏空,将继续对市场价格构成压力。此外,关税矛盾的升级导致主要纺织品消费国终端订单减少,原料采购热情下降,部分企业因盈利不佳开机率下滑,棉花消费动能减弱。由于棉纺织产业链条较长,下游需求下降的影响传导至棉花原料需要时间,中长期市场走势需关注实际消费调整情况。

(作者:高飞堂,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。