棉花产业博弈加剧:政策预期与现实库存双重压力

AI导读:

2025年中国宏观经济战略双轮驱动,棉花产业陷入政策预期升温与供需现实承压的矛盾博弈。国际棉花市场剧烈波动,ICE美棉期货大幅震荡。国内棉花进口体系展现较强风险抵御能力,但高库存现状与下游需求复苏节奏错配,郑棉反弹乏力。随着新年度种植周期开启,北半球主产区天气升水对郑棉的支撑效应显现。

2025年中国宏观经济呈现“扩内需、稳循环”与“内需主导型”增长双轮驱动特征,棉花产业在此背景下陷入政策预期升温与供需现实承压的矛盾博弈。宏观经济波动与纺织业深度调整导致棉市库存累积与产能释放双向挤压,阶段性供给过剩格局加剧,套保盘及期现价差博弈进一步抑制棉价上行,市场正经历多空力量再平衡。

近期,国际棉花市场剧烈波动,ICE美棉期货经历大幅震荡:3月上旬受中美关税、美元走强及库存压力影响,主力合约跌至四年低位;随后因出口数据回暖及空头回补,郑棉在外盘带动下震荡上行,但受制于内外价差高企及下游旺季预期不足,反弹动能有限。

图为郑棉与ICE美棉主力合约走势

[关税政策“双刃剑”]

美国对华加征关税,中国对美棉加征15%关税后,进口成本大幅攀升,直接导致2024/2025年度中国进口外棉市场份额加速向巴西、澳大利亚转移。尽管有政策窗口期,但难以扭转结构性流失趋势。美棉出口持续低迷,出口数据长期低于历史同期。截至3月6日,2024/2025年度美棉累计签约出口量达237.0万吨,装运率52.43%,较去年同期大幅减少。

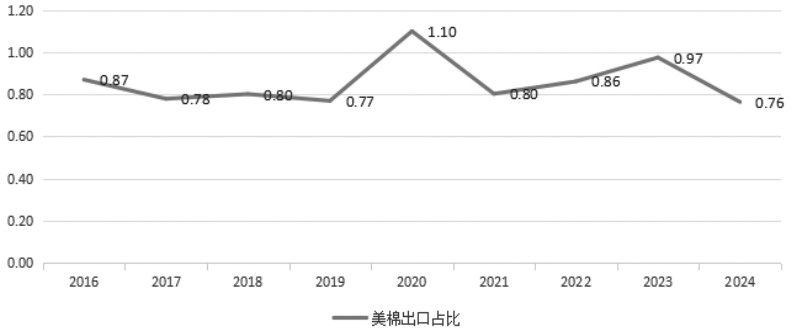

美棉产量同比增51.1万吨至313.8万吨,创近年新高;然而出口预期仅239.5万吨,为近5年最低水平,76%的出口消费占比刷新9年来历史低位。这种反向走势凸显出全球棉花市场需求端持续萎靡。

图为美棉出口占比

中国采购量的大幅萎缩是美棉出口疲软的核心因素。数据显示,2024/2025年度中国累计签约进口美棉仅19.3万吨,同比锐减80.70%。尽管新兴纺织国家采购量增长,但仍难以填补中国采购缺口。中美贸易摩擦升级,中国输美纺织品利润率逼近盈亏平衡线,这种产业链传导效应加剧了美棉出口的结构性失衡。

我国棉花进口主要受配额管理制度调控。即便对美棉加征关税,实质上并未压缩进口总量。自2023年度起,巴西棉花产能持续释放,美棉已退出我国棉花进口来源国首位。数据显示,2024年9—12月,我国美棉进口量占比收缩至11%,对国内棉花供应链的扰动已边际弱化。

尽管关税壁垒推高美棉进口成本,但国内纺织产业链展现出显著的供应链弹性。贸易商通过多元化采购策略,已实现从巴西、澳大利亚等产棉区的替代性补充。这种结构性调整表明,在中美贸易博弈背景下,我国棉花进口体系具备较强的风险抵御能力。

[高库存压制棉价]

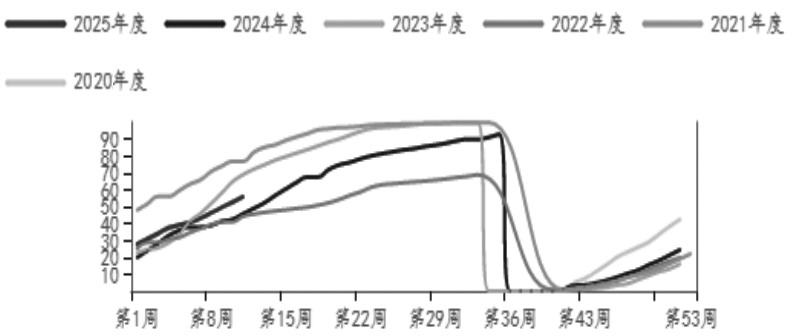

春节后,北半球新棉逐步上市,全球棉花产业进入库存消化周期。美国农业部数据显示,截至3月13日,2024/2025年度美棉分级检验量已达318.05万吨。国内方面,截至3月18日,全国棉花公检量达676.03万吨,新疆棉占比98.3%,印证本年度中国棉花产量创近10年新高的市场预期。

表为美棉出口状况年度对比

中美两国棉花丰产预期自2024年5月便开始发酵,当前实际产量数据与前期预测高度吻合,供应端对期价的影响力已边际递减。国内商业库存步入季节性去化通道,截至2月底,国内棉花商业库存环比下降16.63万吨,至551.48万吨,但绝对量仍处历史高位。这种高库存现状与下游需求复苏节奏的错配,是春节后郑棉反弹乏力的核心压制因素。

图为全球、中国、美国棉花产量

[传统旺季市场表现平稳]

全国两会闭幕后,“扩大内需”政策密集落地,流动性宽松环境持续提振商品市场情绪。当前纺织行业正值传统旺季,产业链呈现鲜明分化:生产端维持高负荷运转,销售端则超季节性放量。市场结构性矛盾表现在:中低支纱受益于内需回暖订单增量明显;高支纱需求仍受制于外贸订单疲软。多数企业对旺季延续性持审慎态度,反映出产业链中游对需求端回暖的持续性存疑虑。

图为中国棉花销售进度

[北半球新棉种植全面启动]

美国国家棉花总会调查显示,2025/2026年度美棉意向种植面积同比锐减14.5%。USDA预测全美植棉面积同比-10.6%,受益于弃耕率骤降,收获面积实现正增长。中国植棉版图呈现“西进东退”特征:全国意向面积4436.6万亩(+0.8%),新疆连续3年扩张。气候方面,美国主产区分化明显;中国新疆当前无极端天气,但市场普遍认为2025年度全国产量虽较本年度高位回落,但仍处丰产区间。

2025年中国宏观经济战略双轮驱动特征鲜明,棉花产业面临特殊市场生态,形成复杂博弈格局。棉花产业已显现供需错配特征,在宏观经济与纺织产业深度调整的叠加作用下,棉市正经历库存累积与产能释放的双向压力。随着新年度种植周期开启,北半球主产区天气升水对郑棉的支撑效应显现,纺织企业原料补库节奏边际改善正在消化前期订单疲软压力。总体上看,郑棉2505合约13300元/吨是关键支撑位,而2509合约则受益于季节性消费回暖与库存去化提速的双重驱动,中长期价格中枢有望实现稳步上移。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。