国际原油价格短期反弹,但供应过剩格局未变

AI导读:

3月中旬以来,国际原油价格出现反弹,但在中国和美国,原油消费增长放缓,全球原油市场过剩格局难改。OPEC+产油国供给变数犹存,非OPEC+产油国产出加快,全球原油需求疲软,供应过剩格局未变,油价可能再度下跌。

3月中旬以来,国际原油价格出现反弹,NYMEX WTI原油期货5月合约从低点反弹约5.7%,ICE Brent原油期货6月合约也有相近涨幅。此轮油价上涨主要源于供应端扰动,地缘政治危机和美国制裁导致原油产量预期下调,OPEC+实施补偿性减产也缓和了过剩担忧。但在中国和美国,原油消费增长放缓,全球原油市场过剩格局难改,油价或短暂反弹后回落。

OPEC+产油国供给变数犹存。这些国家同意实施补偿性减产,对冲自愿性减产结束带来的供应增长压力。然而,市场担忧OPEC+增产会对油价产生不利影响。同时,地缘政治冲突持续,原油海上运输面临考验。美国政府加大对俄罗斯、伊朗和委内瑞拉的制裁力度,全球原油出口难度加大。

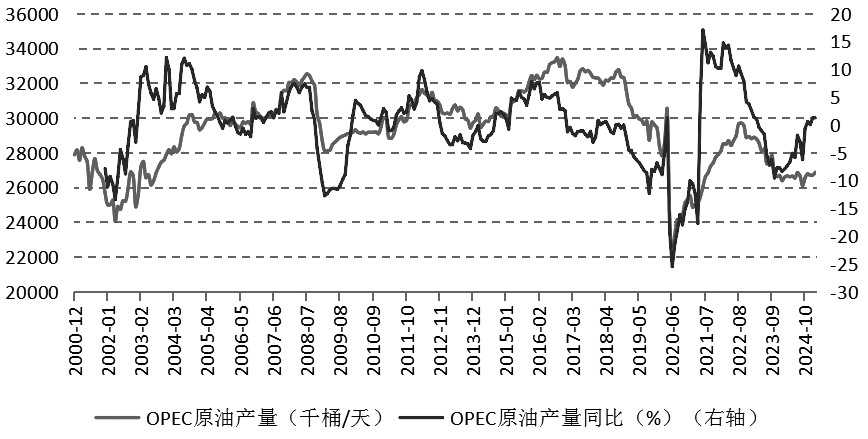

图为OPEC原油产量及同比增速。IEA预测,即使OPEC+维持产量不变,今年全球油市仍面临供应过剩。非OPEC+产油国,如美国、巴西等,产出加快,将弥补OPEC+产油国复产和出口下降带来的缺口。

需求减速甚至萎缩的格局未改。IEA下调2025年全球原油需求增长预期,警示贸易冲突可能恶化市场前景。美国原油需求减速,经济增长放缓,制造业和居民消费表现不佳。中国道路燃料用途的原油需求或已达峰,进口负增长态势或将持续。

综上所述,由于OPEC+产油国补偿性减产、美国制裁等情况,国际原油价格在短期内反弹。但非OPEC+产油国产出加快,全球原油需求疲软,供应过剩格局未变,油价可能再度下跌。

(作者单位:广州金控期货)(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。