钢铁行业PMI回升,4月钢市需求有望回暖

AI导读:

2025年3月钢铁行业PMI环比上升0.9个百分点,但仍处于收缩区间。钢材需求缓慢恢复,原材料价格继续下行,钢材价格震荡走低。预计4月份,钢市需求将有所回暖,钢厂生产稳中有升,原材料和钢材价格将低位回升。

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2025年3月份为46%,环比上升0.9个百分点,连续2个月环比回升,但指数仍运行在收缩区间,显示钢铁行业恢复缓慢。分项指数变化显示,钢材需求缓慢恢复,终端采购较好回升,钢厂生产趋稳运行,但供大于求压力有所显现。原材料价格继续下行,钢材价格震荡走低。预计4月份,钢市需求将有所回暖,钢厂生产稳中有升,原材料和钢材价格将低位回升。

图1 2020年以来钢铁行业PMI变化情况

中物联钢铁物流专委会主任潘富杰认为:3月钢铁行业延续弱复苏态势,钢铁PMI继续小幅回升但仍在收缩区间,折射出行业恢复力度偏弱。春节后市场呈现“生产稳、需求缓、价格落”的格局,钢厂生产在利润支撑下有所恢复,但终端需求受政策传导滞后影响,旺季成色有所不足,供需矛盾导致钢价震荡走弱。铁矿石、焦炭等原材料价格受供给宽松压制持续下行,成本端对钢价的支撑进一步弱化。展望4月,行业或迎来关键窗口期,若资金落地与旺季需求协同,钢价有望阶段性反弹,但需警惕供需失衡风险,市场修复需政策与需求实质兑现。

钢市需求缓慢恢复,受气温回升、工地开工复工带动,3月钢材消费旺季,但今年受两会政策预期影响,钢铁需求恢复缓慢。钢铁新订单指数为41.1%,仍处于较低水平。然而,终端采购量较2月回升77.8%,呈持续回暖态势。

图2 2020年以来钢铁新订单指数变化情况

图3 2020年以来沪市终端线螺每周采购量监控数据变化情况

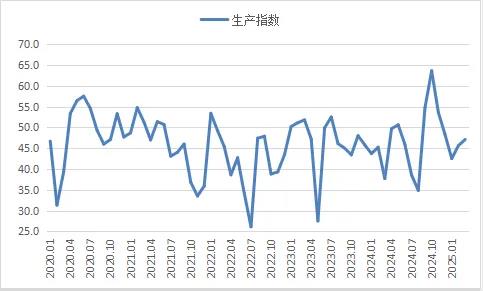

钢厂生产趋稳,供大于求压力显现。3月需求不及预期,但仍呈回升态势,钢厂生产趋稳。生产指数为47.1%,环比上升1.5个百分点。中钢协数据显示,3月上旬重点统计钢铁企业日均产量环比下降,但较2月上旬仍有所上升。到3月中旬,日均产量环比上升。当前供应方面因利润水平尚可而短期难有减量,但整体需求恢复缓慢,供大于求有所显现。

图4 2020年以来钢铁生产指数变化情况

原材料价格继续下行。3月购进价格指数为35.4%,连续5个月位于40%以下,显示原材料价格继续下行。铁矿石、焦炭、废钢等原材料价格均呈下降态势。

图5 2020年以来钢铁购进价格指数变化情况

钢材价格震荡走低。3月上海螺纹钢价格指数显示,价格先降后升,但仍较月初有所下降。临近月末,市场需求有所回稳,钢材价格也有所反弹。

图6 2018年以来上海螺纹钢价格指数变化情况

预计4月,钢材市场需求回暖。基建项目进入施工高峰期,建筑用钢需求将集中释放;制造业用钢需求同步增强。当前需求回升依赖专项债资金落地效率。钢厂生产稳中有升,生产经营活动预期指数较高,表明钢厂对后市乐观。原材料和钢材价格低位回升。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。