铜价波动分析及5月展望

AI导读:

近期铜价受美国关税政策影响大幅波动,先跌后涨。供应方面,海外矿山运行平稳但有个别干扰,铜精矿供应环境宽松迹象显现。消费方面,精铜杆企业开工水平偏好,但终端消费回升难以形成有效拉动。综合来看,供应驱动下,5月铜价有望继续向上修复。

近期铜价经历大幅波动,先抑后扬。4月初,受美国加征“对等关税”影响,市场情绪悲观,铜价清明假期后大跌至71320元/吨。但随着市场情绪宣泄完毕及关税战缓和迹象,铜价开始关注基本面并逐步回升。

金融属性减弱

4月,全球金融市场聚焦美国关税政策,经历恐慌情绪释放与缓和两个阶段。美国“对等关税”政策导致全球股市重挫,有色金属板块走弱。但随后美国暂缓征收高额关税,欧美股市大涨,有色金属板块反攻,贸易冲突影响基本消化。

美联储5月初议息会议将至,美国关税政策对市场利空影响减弱,但对通胀及经济增长的影响将持续体现。5月宏观环境预计平稳,对铜价影响减弱。

供应偏紧

近期海外矿山运行平稳,但有个别干扰。秘鲁Cusco地区抗议者封锁嘉能可Antapaccay铜矿入口,智利Sierra Gorda铜矿因工人死亡停产,但对全球铜精矿生产影响不大。3月起,铜精矿供应环境宽松迹象显现,巴拿马允许第一量子出口铜精矿,自由港获出口配额,泰克资源等产量释放。

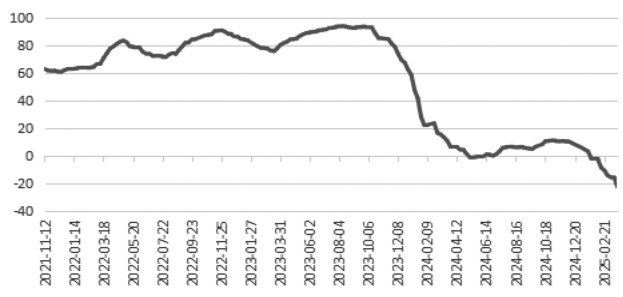

截至4月18日,进口铜精矿加工费报-34.71美元/吨,连续3个月维持负数。5月国内冶炼厂有检修计划,考虑到铜价下跌对冶炼厂生产积极性影响,矿石供应紧张局面有望缓解。

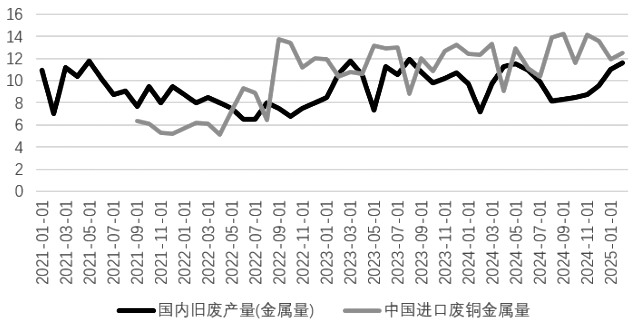

受铜期货价格下跌及废铜持货商捂货惜售影响,4月精铜与废铜价差明显缩小,废铜供应紧张程度加深。进口铜精矿加工费持续负数,但冶炼厂开工率持续上升,与铜价高位、副产品价格高位有关。二季度冶炼厂检修计划增加,影响精炼铜产量。

消费拉动平稳

精铜杆企业开工水平偏好,与废铜杆生产不足有关,非终端需求增长拉动。终端线缆消费回升被高库存抵消,消费回升难以形成有效拉动。5月空调生产进入下行周期,库存高位,用铜需求季节性回落。汽车行业季节性回升,但补贴政策导致需求提前兑现,实际拉动作用有限。

综合来看,供应驱动下,5月铜价有望继续向上修复。

(作者单位:国元期货)(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。