2025年纯碱行业展望:供应压力增大,需求结构变化

AI导读:

2025年纯碱行业面临供应压力增大、需求结构变化等挑战,价格承压。文章展望了新产能释放、产能出清难度、行业开工率下滑等趋势,并提出利用期货工具进行风险管理的建议。

2024年,纯碱行业呈现出强供应、弱需求、低价格、高库存的显著特征。展望2025年,纯碱市场供应端压力持续增大,需求端表现疲软,库存高企,价格或将继续承压。一方面,新产能释放将进一步加剧供应压力,2025年国内纯碱产能预计将新增300万吨,产能增速约7%,产量或升至3800万吨附近。另一方面,价格中枢或将在联碱成本至氨碱成本之间波动,企业经营压力显著增大。

新产能释放加剧供应压力:受高利润驱动,2023至2024年间,国内纯碱新增产能近800万吨,累计增幅高达25%。国家统计局数据显示,2024年前11个月,纯碱产量同比增加528万吨,增速达到17.87%。

短期产能出清难度大:2025年纯碱价格预期悲观,多数企业或将面临亏损。然而,由于前期积累的丰厚利润,即使出现亏损,企业仍有能力抵御不利影响,主动退出市场的可能性较小。因此,2025年纯碱行业产能出清难度较大。

行业开工率下滑:基于新产能投放和价格下跌的预期,2025年纯碱行业开工率下滑或成趋势。年初国内重质纯碱送到交割库的价格已低于多数氨碱企业成本,预计全年氨碱企业平均产能利用率将明显下降。

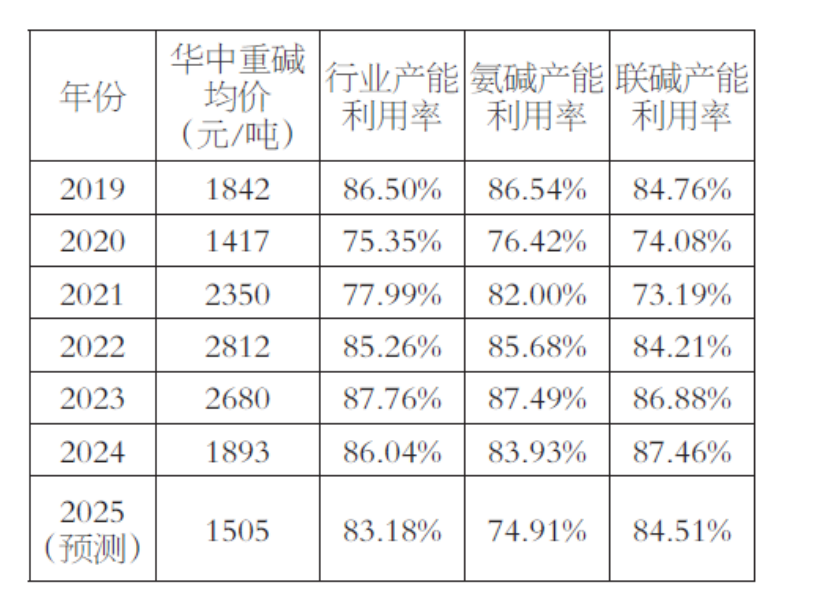

表为2018至2024年国内纯碱现货价格与产能利用率对比。

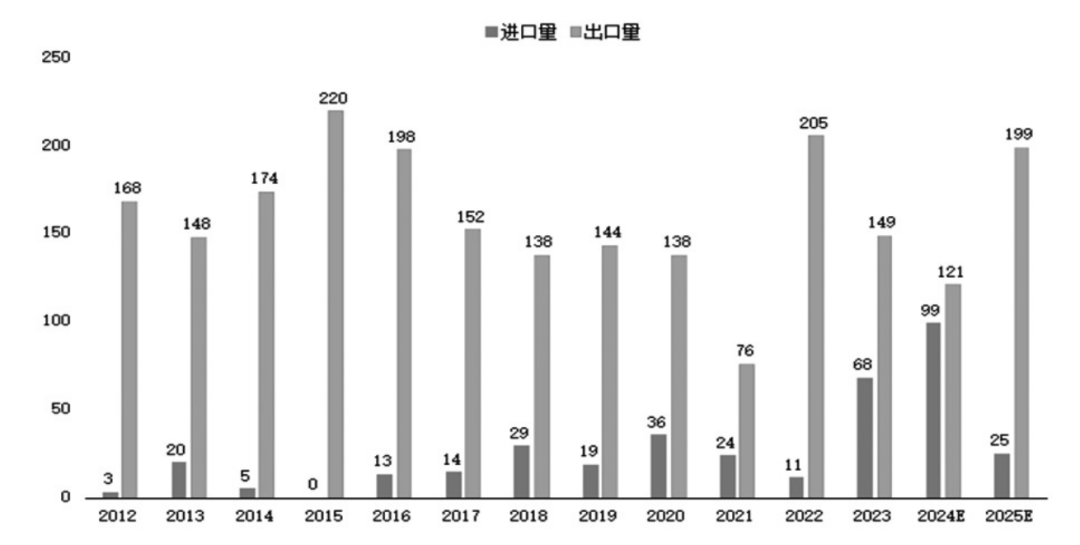

出口优势增加:作为全球最大的纯碱生产国,我国纯碱产量占全球比重超过50%。当价格跌至1500元/吨以下时,我国纯碱出口优势将进一步提升。预计2025年国内纯碱出口量将达到199万吨。

图为2012至2024年国内纯碱进出口量与预测值对比。

需求结构变化:2025年,重碱需求预计下滑,主要受浮法玻璃和光伏玻璃供应维持低位影响;而轻碱需求则有望增长,主要得益于碳酸锂等新能源领域的增量需求。此外,纳米氧化锌等新兴领域也将为纯碱创造新的需求。

低估值将成为常态:受供应增加和需求下降的双重影响,2025年纯碱库存或维持高位,价格压力显著。预计全年重碱现货价格运行区间为1250~1750元/吨,期货主力合约运行区间为1200~1850元/吨。考虑到多种因素,2025年纯碱价格或先抑后扬。

产业链矛盾或缓和:2025年纯碱市场供需双弱,上下游矛盾较为有限,价格波动或继续收敛。浮法玻璃和光伏玻璃亦面临供需双弱的局面,预计维持低估值。

期货工具带来生机:随着纯碱期权的上市,企业可积极利用期货工具进行风险管理。目前已有部分企业参与期货市场并取得较好成效。未来,更多的企业利用期货工具进行风险管理,将有助于缓解价格下跌带来的压力。

(文章来源:期货日报,作者单位:中信建投期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。