MPOB供需报告解读:棕榈油产量超预期,库存大幅跃升

AI导读:

MPOB公布4月月度供需报告,显示棕榈油产量环比大幅增加21.6%,库存环比大幅增加19.4%。报告利空影响并不完全集中于近端,市场需在偏弱势状态下寻找需求,但印度和中国的补库需求已在五月第二周显现,因此短期偏弱但不必过于悲观。

本次报告产量端超预期恢复,导致库存大幅跃升,市场动态调整5/6月份供需展望。马来积极降价找需求,印度和中国给予补库回应,短期市场相对弱势,但不必过分悲观。

4月MPOB供需报告解读:

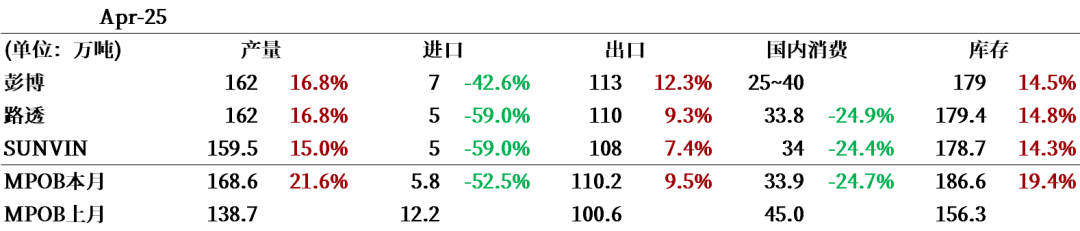

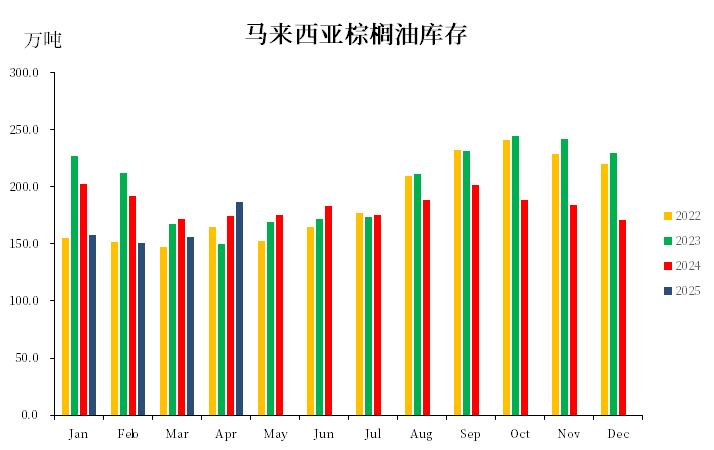

本周二,MPOB公布了4月月度供需报告,显示产量环比大幅增加21.6%至168.6万吨,进口降低至5.8万吨,出口环比增加9.5%至110.2万吨,国内消费环比下滑24.7%至33.9万吨,对应结转库存环比大幅增加19.4%至186.6万吨。

与前置市场预估相比,本次报告的主要偏差在于产量端环比大幅增加,其余几项与市场预估偏差不大,但结转库存超过市场预估上沿,利空影响并不完全集中于近端。

图1 市场预估与官方披露

数据来源:公开信息整理,中粮期货研究院整理

一、供给端

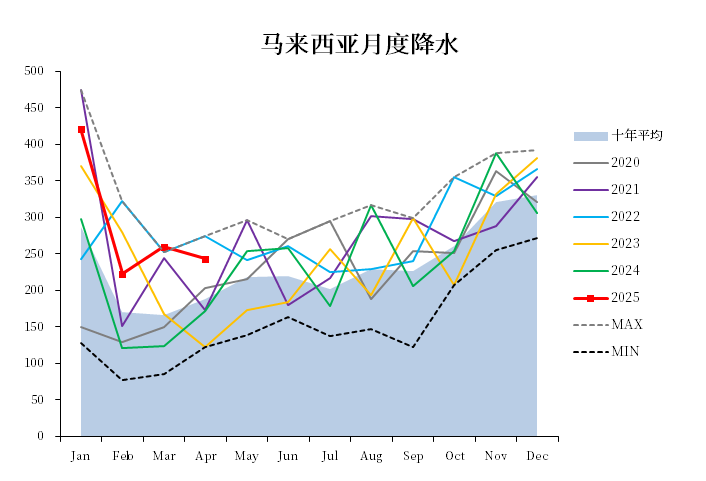

本年4月产量环比大幅增加21.6%,虽然高于前置预估,但并未完全偏离MPOA和UOB的预估区间。前三个月相对低产,4月交出乐观产量后,市场可能会上调今年的产量展望。外籍劳工方面,4月产量未受劳动力影响。天气方面,4月月度降雨相对充沛,预计5月多雨状态将缓解,利于收获。中长期看,ENSO指数将维持相对中性状态。

图2 马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院整理

图3 马来西亚外籍劳工

数据来源:马来移民局,中粮期货研究院整理

图4 马来西亚降雨

数据来源:REUTERS,中粮期货研究院整理

二、需求端

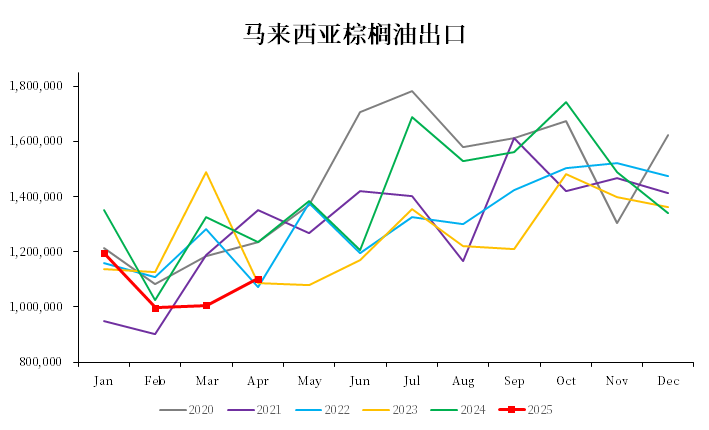

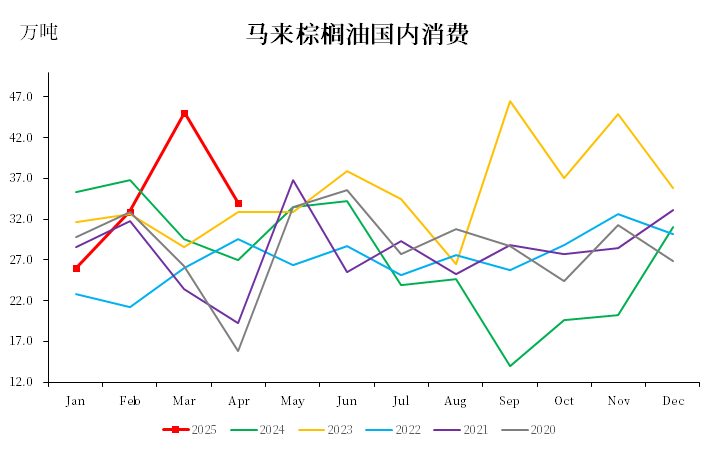

4月出口环比小幅增加9.5%,但并未完全跟上增产幅度。主要是国际市场豆棕价差在4月下旬才转正,印度和中国在4月的采购意愿并不积极。5月上旬棕榈油价格走低,两国均见到积极买船。国内消费方面,本月消费再次回落至33.9万吨,市场解读3月部分消费进入渠道。

图5 马来西亚棕榈油出口

数据来源:MPOB,中粮期货研究院整理

图6 马来西亚棕榈油国内消费

数据来源:MPOB,中粮期货研究院整理

三、小结

本月库存大幅增加至186.6万吨,高于市场前置预期,偏差来自产量端超预期。库存大幅跃升超过市场预期,迫使产地主动降价找需求。当前是增产季前期,市场多头被压制,棕榈油需在偏弱势状态下寻找需求,但印度和中国的补库需求已在五月第二周显现,因此短期偏弱但不必过于悲观。

图7 马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院整理

(文章来源:中粮期货)

关键词:MPOB供需报告,棕榈油产量,棕榈油库存,棕榈油需求

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。