5月MPOB供需报告解读:棕榈油出口大增,库存压力仍存

AI导读:

5月MPOB供需报告显示,棕榈油产量环比增加,但出口环比大增25.6%,超出市场预期。尽管库存再度走高,但出口持续改善,市场关注印度补库动作能否压制马来库存增加。

本次报告显示,出口端明显转好,尽管产量库存持续增加,但在印度降税加持下,预计马来能够持续看到出口需求,并有潜在的库存去化预期。

5月MPOB供需报告解读:

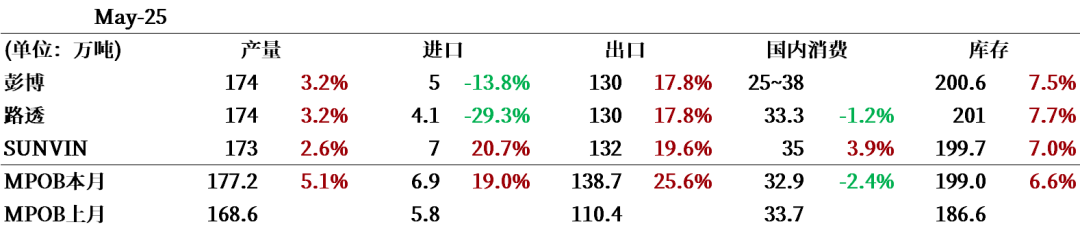

本周二,MPOB公布了5月月度供需报告,产量环比增加5.1%至177.2万吨,进口小幅增加至6.9万吨,出口环比大增25.6%至138.7万吨,国内消费环比下降2.4%至32.9万吨,结转库存环比增加6.6%至199万吨。

与市场前值预估相比,本次报告产量端略超预期,但出口端大幅改善,对应结转库存虽然增加,但并未如市场想象的那样悲观。

图1 市场预估与官方披露

数据来源:公开信息整理,中粮期货研究院

一、供给端

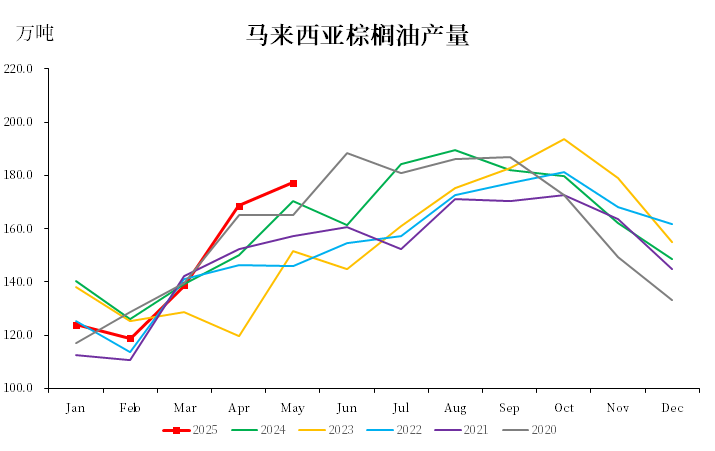

从供给端看,5月产量环比增加5.1%,去年同期环比增幅13.5%,且L5Y环比增幅8.7%。但从绝对数值上看,5月产量177.2万吨是历史同期第二高产(仅低于2015年),受4月产量高基数影响。产量端略微超过MPOA和UOB预估,前期供给宽松预期已部分交易。本年度前5个月累计产量追上去年,主要受4/5月份产量同期高位影响。

外籍劳工方面,本次未更新,且近期产量持续高位未受明显制约。天气方面,5月月度降雨回落至183MM,略低于平均状态,不构成产量端威胁。中长期看,2025H2时期ENSO指数预计处于-0.5~0区间,东南亚棕榈油端无天气威胁。

图2 马来西亚棕榈油产量

数据来源:MPOB,中粮期货研究院

二、需求端

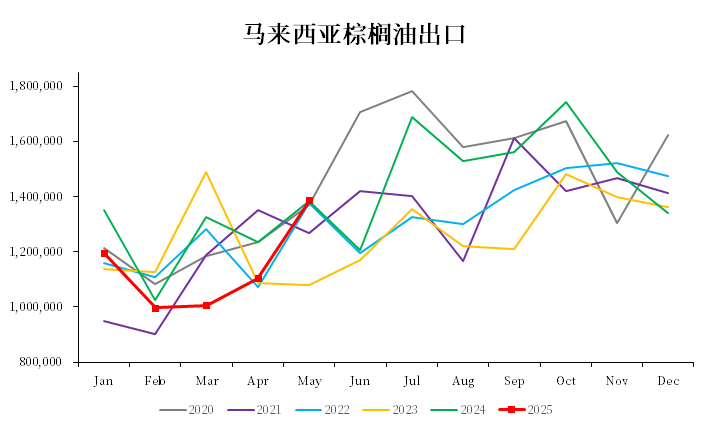

从出口需求端看,5月出口环比大增25.6%,明显超出市场前置预估,接近三大船运机构预估上沿。出口转好在预期之内,尤其是五月初价格相对低位时,印度和中国均有短期大批量买船,且两国库存均低位,有补库需求,市场期待Q3销区积极补库。印度5月底下调毛油进口关税,马来船运高频数据验证印度补库进程。

国内消费方面,本月消费小幅回落至32.9万吨,略高于均值中枢。马来生物柴油掺混比例上调政策影响有限,不足以大幅拉升国内消费。

图5 马来西亚棕榈油出口

数据来源:MPOB,中粮期货研究院

三、小结

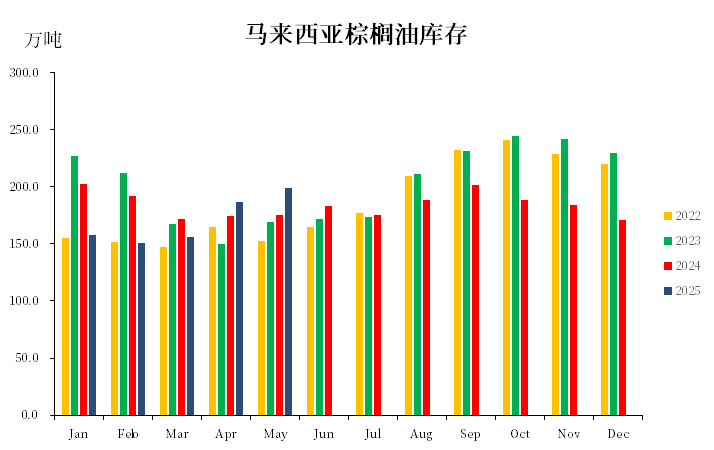

库存端,本月库存再度走高至199.0万吨,连续第三个月累库,且为2020年之后同期最高位。200万吨库存对盘面有明显压制,且后续还有4/5个月增产季,无明确指引前难单边走强。

综上,5月MPOB报告相对中性,产量和库存愈加宽松。市场前期交易更宽松供给预期,但产量环比增幅收窄,出口持续向好,宽松预期已充分交易。后续市场关注印度补库动作能否压制马来库存增加,留意马来可能出现的逆季节性去库。

图7 马来西亚棕榈油库存

数据来源:MPOB,中粮期货研究院

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。