MPOB报告:3月棕榈油库存回升,4月价格或震荡下行

AI导读:

MPOB公布2025年3月棕榈油供需数据,显示库存回升且产量高于预期,对棕榈油市场影响中性偏空。4月预计供需同增,库存继续回升,基本面偏空压力下,棕榈油现货价格或震荡下行。

日前马来西亚棕榈油局(MPOB)公布2025年3月棕榈油供需数据,显示3月马棕库存在持续6个月降库后首次回升,且产量高于市场预期,对棕榈油市场影响中性偏空。往后看,4月马棕或延续增产趋势,但同时斋月结束后印度存在补库需求,整体预计4月马来棕榈油供需同增,库存或继续回升。基本面偏空压力下,4月棕榈油现货价格或震荡下行。

3月MPOB报告揭示棕榈油市场中性偏空

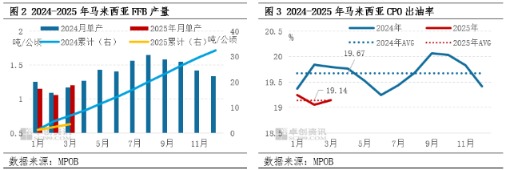

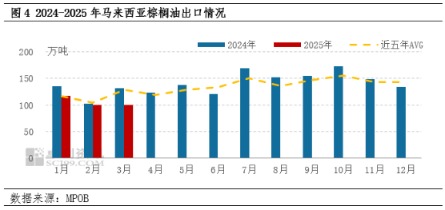

马来西亚棕榈油局(MPOB)发布的3月棕榈油供需数据详细显示,3月马来西亚棕榈油产量为138.72万吨,环比增加16.76%;出口量为100.55万吨,环比增加0.91%;进口量为12.19万吨,环比大增82.51%;3月末马棕库存为156.26万吨,环比增加3.52%。与市场预期相比,产量超预期,出口和库存符合预期,整体报告对棕榈油市场影响中性偏空。

特别是3月马棕产量环比增加,对棕榈油市场构成利空。季节性规律显示,3月气候影响减弱,棕榈油进入增产周期,马来棕榈油产量回升至略高于近五年平均水平,进一步打压价格。

需求方面,3月马棕出口量符合预期但维持偏低。原因包括棕榈油价格高位震荡,产地报价坚挺,豆棕价差倒挂。印度恰逢斋月,采购积极性不高,主要消化库存。同时,中国现货市场交投一般,到船量有限,抑制马棕出口。

供强需弱格局下,截至3月底,马来西亚棕榈油库存约为156.26万吨,环比增加3.52%,同比降21.24%。斋月期间马来国内消费提振,月末库存增幅有限,仍低位运行,对棕榈油价格构成一定支撑。

展望4月,一方面,马棕产量或延续增长。进入季节性增产周期,产量或逐月上升。尽管4月降雨对产量影响减弱,预计增长,但受月初节日影响,SPPOMA数据显示前5日产量环比下滑。

另一方面,4月马棕出口环比或增加。ITS数据显示本月前10日马来棕榈油出口量环比增加29.29%。斋月后印度存在刚性补库需求,棕榈油报价回落后印度进口商买船积极性提高,提振出口。中国棕榈油市场供需双弱,近月倒挂现状持续,终端需求未放量,买船零星。整体来看,4月马来棕榈油供需双增,延续累库趋势,基本面转空,棕榈油价格或震荡下行。

综上所述,3月MPOB数据符合预期,4月出口数据好转提振市场,但产量增幅明显,4月棕榈油延续累库,现货价格或偏弱调整。

(作者:轩东爽,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。