阿根廷政策影响下,10月豆粕市场价格走势分析

AI导读:

受阿根廷大豆出口关税免除政策影响,9月国内豆粕现货价格重心下移。10月豆粕市场供应压力或进一步释放,预计价格低位震荡。9月豆粕月均价环比下跌,库存维持高位。国际市场影响偏中性,成本方面进口成本走弱。10月下游养殖产品价格走弱,供需宽松施压现货价格。

受阿根廷大豆出口关税免除政策影响,中国大量进口阿根廷大豆,打消四季度大豆缺口担忧,由此导致9月国内豆粕现货价格重心环比下移,豆粕市场走势备受关注。展望10月份豆粕市场,通过对市场驱动因素梳理发现,10月份国内豆粕现货压力或进一步释放,预计价格将以低位震荡为主,豆粕价格走势成为行业焦点。

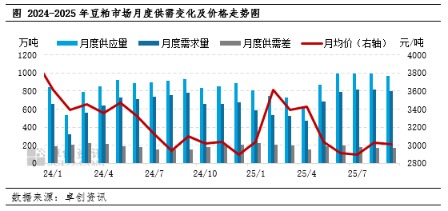

根据卓创资讯统计,9月43%蛋白豆粕月均价为3008元/吨,环比8月跌20元/吨,跌幅0.67%,较去年同期跌88元/吨,跌幅2.84%。9月国内压榨企业大豆和豆粕库存维持高位,以催促提货为主。下游整体采购情绪谨慎,叠加阿根廷取消大豆出口税导致进口成本下滑,导致豆粕价格下跌。根据卓创资讯统计,全国受访119家重要油厂9月大豆压榨总量为962.91万吨,环比8月下降21.03万吨。基差方面,截至9月30日,国内豆粕现货基差为41元/吨,较月初4元/吨涨37元/吨,现货基差进一步走强,豆粕市场供需格局逐渐清晰。

分析10月份豆粕价格走势的驱动因素,供应方面来看,国庆部分企业停机休整后逐步恢复。原料方面,卓创资讯对大豆到港预估以及国内压榨企业开停机情况的调研显示,10至12月大豆到港预计分别为923万吨、900万吨、850万吨,大豆到港预期逐步收紧,但工厂结转库存处于高位,支撑国内生产企业开工或保持高位运行,供应端持续释放压力,传导至现货价格带来一定利空影响,豆粕供应情况仍是关键。

国际市场,一方面市场继续关注中美有关贸易问题的接触进展,中国大幅减少美豆进口,迄今尚未订购一船美国新作大豆。而在巴西方面,CONAB数据显示,截至10月4日,巴西大豆播种率为8.2%,快于去年同期的5.1%,接近五年均值9.4%的水平,市场丰产预期稳固。综合来看,国际市场影响偏中性,但国际形势对豆粕市场有间接影响。

成本方面,随着阿根廷大豆补充市场,进口成本整体有所走弱。但在升贴水方面,巴西大豆升贴水价格近月环比稳定,整体保持高位,对国内豆粕价格形成偏中性影响。而阿根廷大豆进口升贴水价格呈现走弱态势,进口成本出现下滑。只不过受限于进口份额占比有限,其对国内豆粕价格影响相对偏弱,豆粕成本变动值得持续关注。

综上所述,进入10月,下游养殖产品价格多数走弱,养殖亏损程度或有所恶化,对豆粕需求端带来一定利空影响。而供应端仍处于偏高水平,因此供需宽松局面施压现货价格偏弱运行,豆粕市场未来走势仍需密切观察。

(作者:王汝文,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。