国内商品期货分化 焦煤重挫超5% 多晶硅碳酸锂上涨

AI导读:

5月30日,国内商品期货市场表现分化,焦煤期货跌超5%,原油、橡胶等品种也大幅下跌;而多晶硅、碳酸锂期货则涨超1%。市场关注OPEC+增产计划及国内炼厂检修情况,双焦盘面跌幅较深,存在超跌回调风险。

新华财经北京5月30日电 30日,国内商品期货市场表现分化,焦煤期货跌超5%,燃料油、20号胶期货跌超4%,低硫燃料油、沪胶期货跌超3%,SC原油、沪锡、液化石油气、焦炭期货跌超2%,硅铁、沥青、合成橡胶、锰硅、对二甲苯、PTA、短纤、尿素期货跌超1%;而多晶硅、菜粕、碳酸锂、沪镍期货则涨超1%。

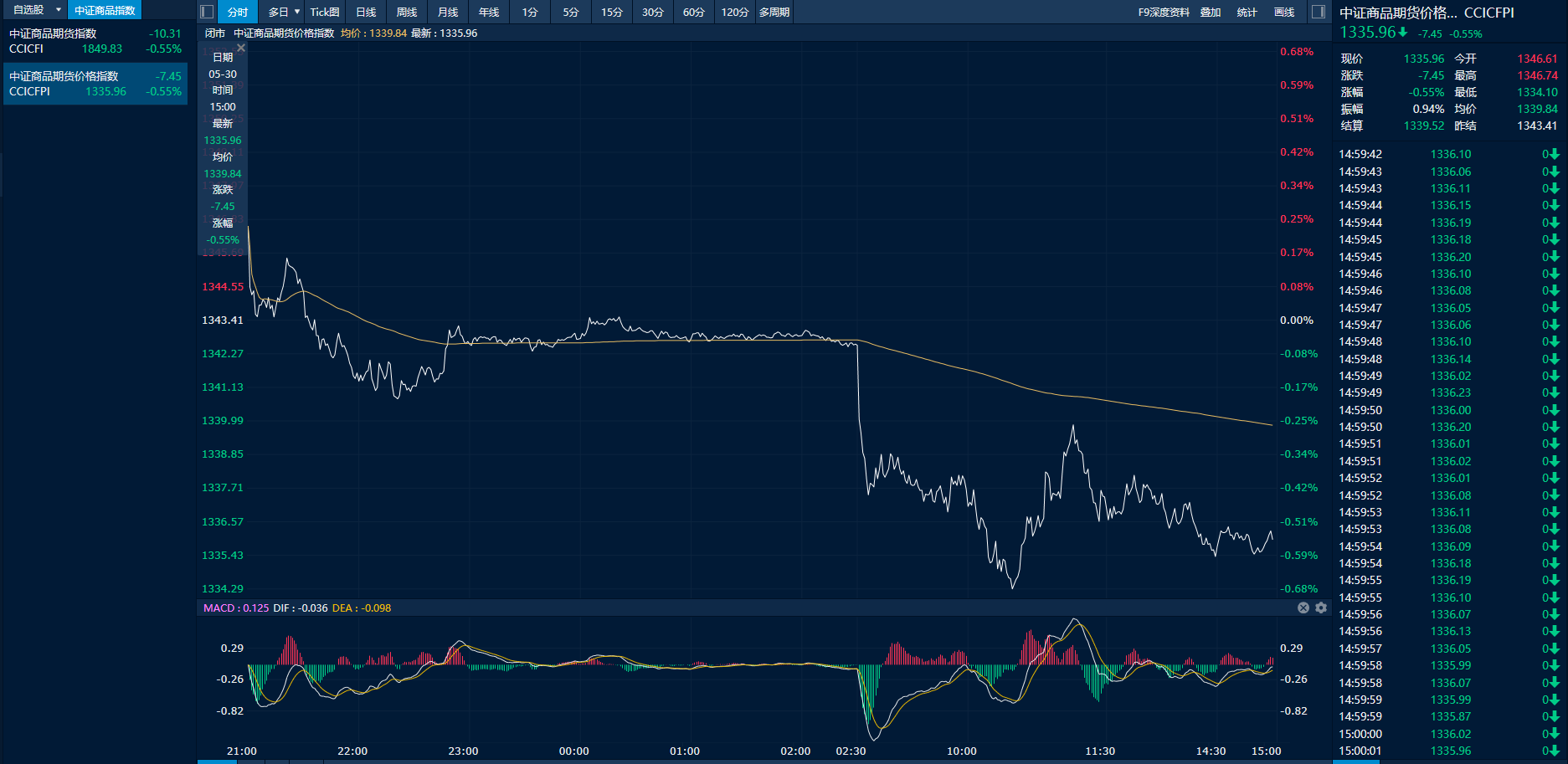

截至30日下午收盘,中证商品期货价格指数收报1335.96点,较前一交易日下跌7.45点,跌幅0.55%;中证商品期货指数收报1849.83点,较前一交易日下跌10.31点,跌幅同样为0.55%。

中证商品期货价格指数日内走势图(来源:新华财经专业终端)

原油系、橡胶期货大幅下挫,焦煤期货再创近9年新低

哈萨克斯坦能源部副部长昨日表示,已通知欧佩克该国没有减产计划,OPEC+将在周六的会议上决定增产,但增产幅度仍不明确,这引发市场对OPEC+7月份将继续大幅增产的担忧,导致国际油价冲高回落。内盘原油系期货跳空低开,高硫燃料油跌幅居前。光大期货分析称,供应方面,5月俄罗斯和伊朗发货量在下降,叠加全球三大港口以及美国燃料油库存不多,整体供应压力不突出。需求方面,随着气温逐渐升高,中东、南亚以及非洲等地区的燃油发电需求在攀升,但5月国内炼厂集中检修抑制高硫消费,预计检修损失量将达到1050万吨的年内高位,整体消费呈现出国外好转、国内受阻的特征。近期原油价格变化主导燃油走势,OPEC+产量会议将至,油价波动幅度或加剧,投资者需关注端午节假期风险。

橡胶期货同样大幅下跌,中信建投期货分析称,近期东南亚产区雨水偏多,对割胶工作造成一定影响,但整体来看符合产区的正常天气现象,截至5月,产区的天气条件依然显著优于去年同期,目前供应端不具备打破价格平衡的条件。需求端方面,受关税政策压制,国内下游的生产活动逐步放缓,成品库存的堆积或体现实际销售环节正在经历“走弱”的动态过程,远月合约承接更多的远期需求下滑预期。

焦煤期货持续下跌,主力合约重挫超5%,继续刷新2016年7月以来新低,近月06合约暴跌8%,触及跌停。焦炭期货也跌超2%。南华期货分析称,近期双焦盘面跌幅较深,短期盘面存在超跌回调风险,现货跌幅明显不及盘面,基差快速走强,当前位置追空性价比不高,建议低位空单止盈。中长期来看,焦煤端过剩矛盾需要煤炭供给侧及进口限制配合才能改善,钢材出口无法完全对冲内需下滑,面对贸易战不确定性,产业链上下游对远月需求预期均较为悲观,双焦仍为黑色系空配品种,前期高位空单可继续持有,操作上维持反弹布空的思路不变。

其他品种方面,沪锡、液化石油气等弱势明显。

多晶硅、碳酸锂期货涨超1%,菜粕持续走强

5月30日,多晶硅及碳酸锂主力合约均涨超1%,不过两个品种的基本面变化都不大,依旧维持供应宽松格局。多晶硅方面,当前交割品数量相较于持仓量并不高,市场交易转向交割逻辑。但从基本面来看,由于下游需求预期转弱,现货市场有所下跌,后续西南将逐步进行复产,头部企业或进行产能置换操作,整体维持供需双弱格局。临近首月合约PS2506进入交割月,且仓单注册量整体较低,投资者需注意交割月前最后交易日移仓流动性风险。碳酸锂方面,安泰科表示,当前锂价已接近非洲高成本矿山的现金成本线,减产挺价只是时间问题,但银河期货也表示,低价逐渐对供应形成抑制,但在高供应弹性下,盘面较难给出利润空间。空单可考虑继续持有,直到出现矿山减产的明确信号。

市场对远期供应缺口的预期推动菜粕主力合约今日收涨1.23%,为连续第五个交易日收涨。市场消息显示,当前市场预期6月之后菜籽进口量将明显下降,后续进入库存消化阶段,并在第三季度持续紧张。但之后随着豆粕供应的增加,菜粕需求将受到影响,同时国产菜籽的供应也将增多。国投期货预计,因远端供给不确定性仍在,预计短期走势仍以跟随板块波动为主。综合来看,菜系维持波动重心上移的判断,策略上以偏多为主。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。