铁矿石产能激增背后的矿山产能规划分析

AI导读:

本文对四大矿山的产量数据及产能规划进行对比,发现2025年计划新增产能远超指导产量增幅,但产量预期谨慎。深入剖析成因,探讨矿山企业在新增产能提升背景下产量预期下调的原因,出矿衰减成为影响矿山产能规划的关键因素。

产能激增背后的矿山产能规划分析

考虑到淡水河谷与力拓采用国际通行的自然年度为财年周期(每年1月1日至12月31日),而必和必拓及FMG采用的是澳大利亚财年(7月1日至次年6月30日),本文对四大矿山的产量数据及产能规划按财年口径分别进行统计与对比。2024年,淡水河谷与力拓实际产量合计65565万吨;2025年,其指导产量区间中值增至66050万吨,同比增加485万吨。然而,据估算,2025年计划新增产能合计约4005万吨,远超指导产量增幅。相比之下,必和必拓与FMG在2024财年合计产量为45376万吨。2025财年,两公司指导产量区间中值降至45000万吨,同比减少376万吨,但计划新增产能合计仍达1950万吨。铁矿石新增产能与产量指引变动幅度背离趋势明显。

本文深入剖析该现象成因,探讨矿山企业在新增产能提升背景下,产量预期谨慎甚至下调的原因。

淡水河谷:持续扩产,实施“精采慢用”战略

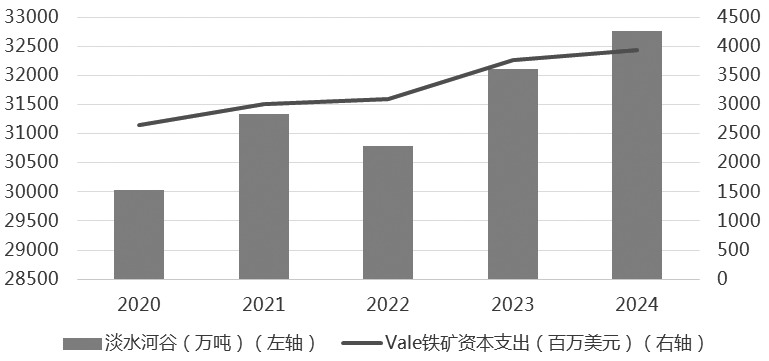

2024年,淡水河谷铁矿石实际产量32767万吨,同比增加2%,超出年初设定的产量指导区间。2025年,产量指导区间略有提升。资本支出同比增加5%,显示其扩产投入持续。为实现产量目标,淡水河谷依托多个项目,设计新增产能合计6100万吨。2025年,可释放新增产能1855万吨。

图为淡水河谷铁矿石资本支出与产量变化

Serra Sul+20项目作为核心工程,旨在提升S11D矿区年产能,新增产能设计2000万吨。VGR1厂房改造项目旨在恢复湿法加工体系,提升效率,设计年产能1700万吨。卡帕内玛产能最大化项目力争至2026年前累计新增产能1500万吨。图巴朗压块工厂项目采用新技术,实现尾矿循环利用。2025年,以上项目合计新增产能1855万吨。

尽管新增产能显著高于产量指导区间上限提升幅度,淡水河谷仍维持原产量指导区间,体现其对产能释放与资源管理的精准把控。

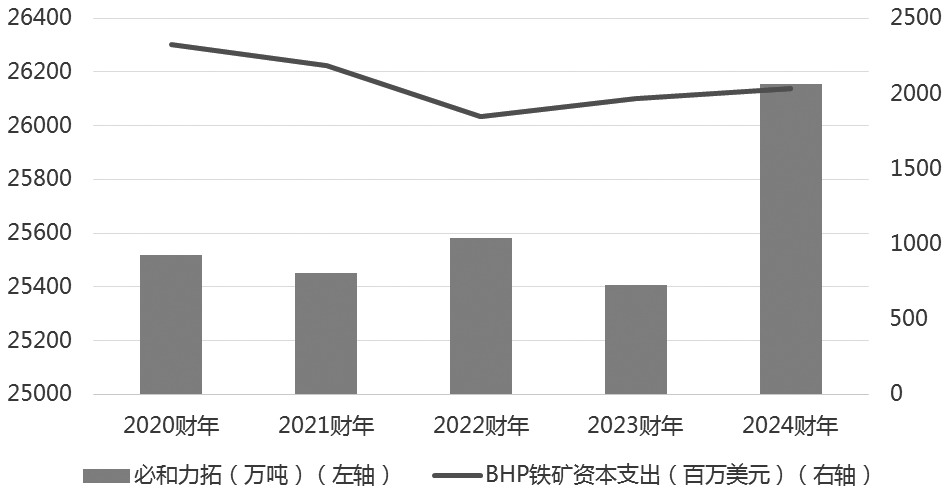

必和必拓:新老矿山替换,提升运输效率

图为必和必拓铁矿石资本支出与产量变化

2024财年,必和必拓铁矿石产量位于指导区间上端。2025财年,产量指导区间调整为25000万~26000万吨,反映其对产能与市场需求的谨慎评估。资本支出同比增加3.4%,聚焦新老矿替换、运输效率提升等。萨马科选矿厂复产,预计2025年贡献新增产能约1050万吨。铁路技术计划与港口去瓶颈项目共同作用,预计为西澳矿区带来约1800万吨新增产能。

扬迪矿区逐步退役,纽曼矿区产量衰减。综合因素导致2025财年产量指导区间下调。

力拓:优化产品结构,多元化供应链

2024年,力拓铁矿石产量处于指导区间中下端。2025年,产量指导区间维持不变。资本支出同比增长16.4%,扩产投入加大。西坡项目与西芒杜项目同步推进,旨在实现产能扩张、结构优化及供应链多元化。西坡项目旨在弥补产量缺口,提升运营效率。西芒杜项目蕴藏丰富高品位矿石资源,对拓展供应来源、降低风险具有重要意义。

霍普唐斯矿山出矿衰减明显,力拓2025年新增产能部分被抵消。

FMG:Iron Bridge磁铁矿项目备受关注

2024财年,FMG铁矿石产量处于指导区间下端。2025财年,指导产量区间调整。资本支出同比减少8.7%。Iron Bridge磁铁矿项目规划年产能2200万吨,作为首个磁铁矿项目,具有重要战略意义。Belinga铁矿项目地处加蓬,旨在开发高品位铁矿资源。2025财年,两项目合计带来900万吨新增产能。

综上所述,四大矿山新增产能与指导产量不匹配,主要受出矿衰减影响。出矿衰减已成为影响矿山产能规划的关键因素。

(文章来源:期货日报 作者单位:中州期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。