铁矿石价格预期转弱,供需宽松格局难打破

AI导读:

铁矿石价格在铁水增产周期和钢材供需平衡下获得支撑,但终端需求难以大幅放量,外矿发运稳定,铁矿石供需宽松格局难以打破,价格预期逐步转弱。随着铁水产量见顶回落,铁矿石下行压力增大,若粗钢压减政策落地,将进一步打压价格。

当前钢材供需矛盾不突出,铁水仍在增产周期,铁矿石价格获得一定支撑。然而,后续终端需求难以大幅放量,外矿发运亦无明显回落迹象,铁矿石供需宽松格局难以打破,价格预期逐步转弱。随着铁水产量见顶回落,铁矿石面临的下行压力将增大。

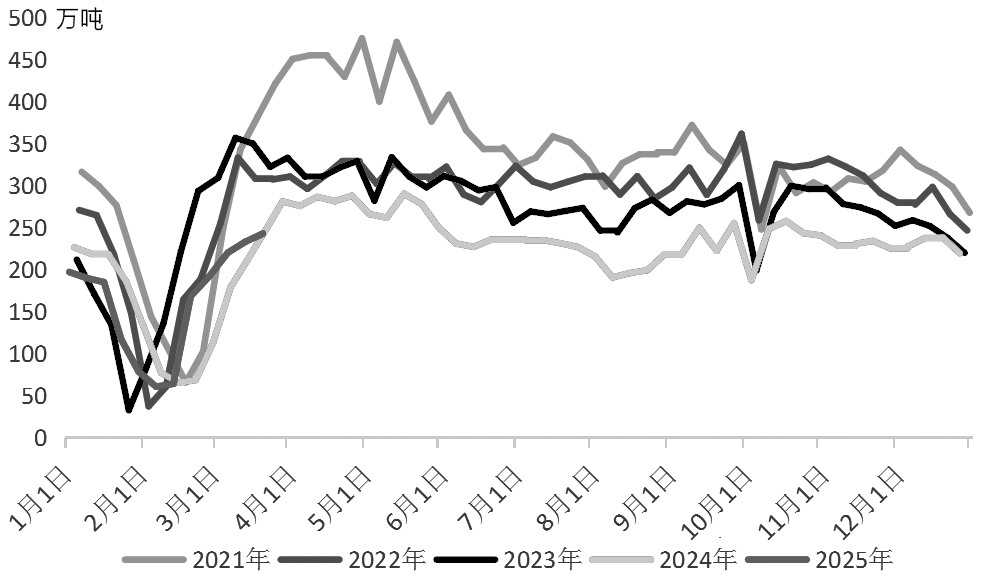

图为螺纹钢表观消费

自2月下旬以来,铁矿石经历了一段显著下跌,铁矿石2505合约上周创下753.5元/吨的阶段性新低,较2月下旬的844元/吨高点下跌了90.5元/吨,跌幅达到10.72%。本周虽小幅反弹至790元/吨,但黑色板块已进入“金三银四”的传统旺季,旺季需求的力度和铁水产量的峰值将成为铁矿石后续走势的关键驱动。

需求逐步见顶

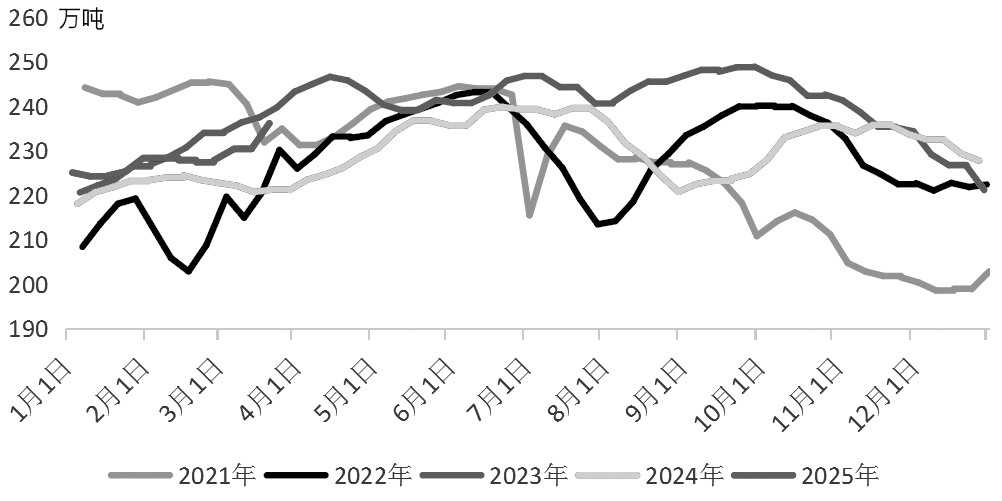

随着前期检修高炉的集中复产,上周铁水产量超预期增长5.67万吨,至236.26万吨,达到往年同期次高水平。当前钢材供需相对平衡,炼钢利润维持在100~200元/吨,钢厂在利润驱动下复产动力充足,铁水产量持续上升。同时,钢厂采取低库存策略,厂内铁矿石库存维持在约9100万吨,高炉开工率攀升导致铁矿石可用天数下降,刚需采购保持韧性,为铁矿石价格提供支撑。然而,铁水产量后续的增长高度存在不确定性。

受资金到位滞后、项目进度放缓等因素影响,部分建筑工地对钢材采购需求疲软。上周螺纹钢表观消费量为242.99万吨,环比增加9.77万吨,虽仍处于季节性回升周期,但回升速度放缓,且绝对值不及去年同期。热卷在制造业高速增长和出口惯性带动下,需求维持高位,上周表观消费量为330.65万吨,环比下降0.7万吨。随着海外对我国钢材关税政策逐步落地,3月钢材发运数据低于1—2月均值,后续出口回落的担忧持续存在。通常钢材需求在4月初达到季节性高点,结合当前需求恢复缓慢的情况,预计后续需求增长空间有限。钢厂在经历近两年普遍亏损后,策略转变,以销定产,维持现金流稳定。若后续需求无法有效扩大,钢厂将减产以维持利润,否则产量持续增长将导致供需失衡,引发行业负反馈效应,最终出现亏损减产。结合钢厂停复产计划,后续高炉复产数量将大幅减少,铁水产量增速将放缓。

图为日均铁水产量

此外,今年粗钢压减的消息持续发酵。除国家发展改革委明确提到要持续实施粗钢产量调控外,本周八一钢铁、昆仑钢铁、闽新钢铁、昆玉钢铁等钢厂发布消息称,自3月24日起粗钢日产量减少10%。虽然新疆钢厂减产难以实质性改变供需格局,更多是心态与情绪上的影响,但市场预期山东、江苏等地也将加入减产行列。粗钢压减的扰动持续存在,将限制铁矿石需求预期。

从全球角度看,欧美等经济体在高通胀、加息压力下,工业生产和钢材需求下降,导致生铁总产量减少。2月全球高炉钢厂生铁产量为9705万吨,同比下降2.6%。海外需求疲软,难以提振铁矿石价格。

总体来看,终端需求不足将限制铁水产量上行空间,铁矿石需求逐步见顶,增速将放缓,价格预期偏弱。

供应依旧宽松

3月澳洲飓风扰动结束后,铁矿石发运重回高位。3月全球铁矿石发运量为1.25亿吨,同比增加509万吨。且四大矿山今年发运目标较去年提升1000万吨以上,二季度发运将明显增加。受前期天气影响,铁矿石港口库存一度大幅下降,近期随着到港量回升,库存小幅累积,仍处于高位。由于到港集中,卸货时间延长,压港船舶增加,铁矿石供应宽松局面持续。

长期来看,铁矿石新一轮扩产周期已启动,2024—2025年有多个铁矿石项目计划投产,涉及产能超过3亿吨。大型矿山仍有增量空间,全球铁矿石总产量或受中小矿山调节。根据成本曲线,铁矿石价格需跌至90美元/吨以下才会触发供应减量。当前铁矿石价格维持在100美元/吨以上,仍有下跌空间。

总结

铁矿石价格在铁水增产周期和钢材供需平衡下获得一定支撑。然而,终端需求难以大幅放量,外矿发运稳定,铁矿石供需宽松格局难以打破,价格预期转弱。随着铁水产量见顶回落,铁矿石下行压力增大。若粗钢压减政策落地,将进一步打压铁矿石价格,预计中长期铁矿石价格承压运行。

(作者单位:福能期货)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。