苯乙烯价格短期受成本端波动主导,关注检修与需求恢复情况

AI导读:

苯乙烯供应高位回落,下游需求刚需支撑,供需宽平衡。当前主要驱动在成本端,预计短期苯乙烯价格跟随成本波动。需重点关注3-4月苯乙烯装置检修和下游需求恢复情况,库存拐点将是关键。

核心观点:苯乙烯供应高位回落,下游需求刚需支撑,供需宽平衡,对价格提振有限。当前主要驱动因素在成本端,预计短期内苯乙烯价格将跟随成本波动。需重点关注3-4月苯乙烯装置检修情况和下游需求恢复情况,库存拐点将是关键,若库存去化顺利,价格有望得到支撑。检修过后,若成本端的支撑有限,苯乙烯价格可能缺乏持续的上涨动力。

一、市场行情回顾

期货市场:春节后EB2504合约最高至8800元/吨,随后受基本面弱势及成本坍塌影响,苯乙烯价格明显回落,截至3月13日,EB2504合约最低至7900元/吨附近,跌幅约10%。

现货市场:进入3月份,苯乙烯江苏现货市场大幅下行,截至3月13日,江苏苯乙烯市场收盘价为8060元/吨,较月初下跌390元/吨,跌幅4.6%。国际原油大幅下跌,原料端纯苯价格下行及华东港口库存居高不下,导致苯乙烯市场看空心态加剧,价格走弱。

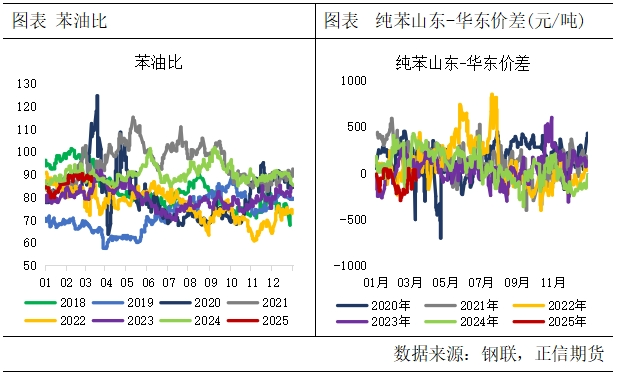

二、成本端分析:海外纯苯偏弱,后续驱动或来自检修

国际原油价格波动较大,纯苯价格受国际油价影响显著。纯苯作为炼油后端的副产品,其成本利润指标概念不强,但苯油比可反映纯苯估值的变化。近年来,纯苯供需格局变化导致苯油比波动,2025年初至今,尽管国际油价大幅下跌,但苯油比仍处于高位,主要受纯苯产能缺口及季节性检修影响。

国内华东纯苯现货宽松,山东纯苯库存低位运行,区域价差拉开,支撑国内价格。海外方面,美国歧化装置重启及春检较少,导致纯苯供应偏高,而加拿大、欧洲苯乙烯装置长停,纯苯外卖量增加,补充美国市场。国内纯苯下游开工率较高,但效益偏低,3-4月检修增加,警惕下游需求走弱风险。

总结来看,年后纯苯弱势运行,主因是海外纯苯供应偏松。后续来看,纯苯主要驱动或来自于检修。国内纯苯春检量较去年略增,去库预期存在,但幅度可能放缓。关注纯苯持续去库对需求的影响。

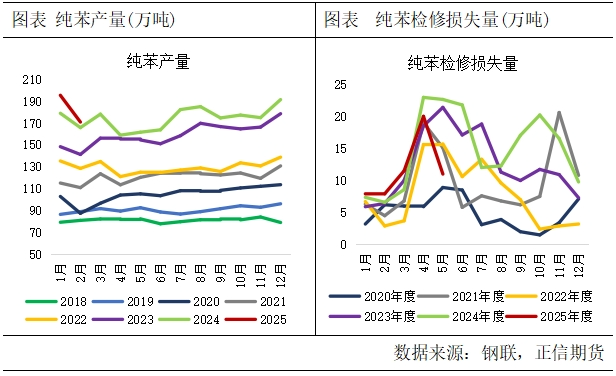

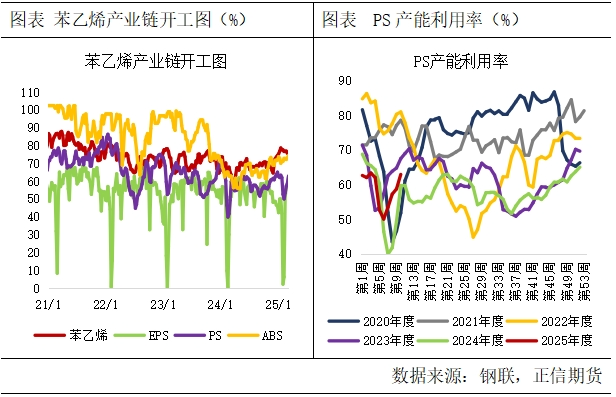

三、供需分析:产量高位,需求持续性存分歧

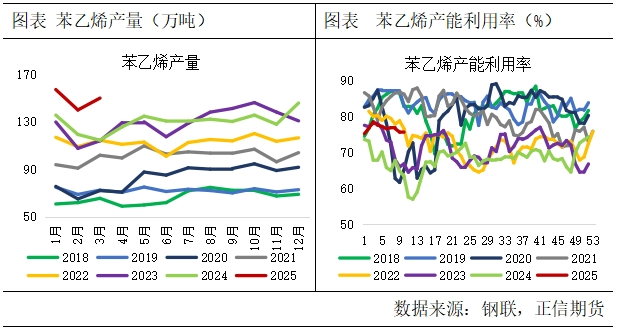

1、供应端:虽有检修预期,但产量居高不下。2024年底以来,苯乙烯产量增加明显,2025年初至今产量维持高位。目前苯乙烯工厂产能利用率处于高位,关注苯乙烯春检兑现情况。

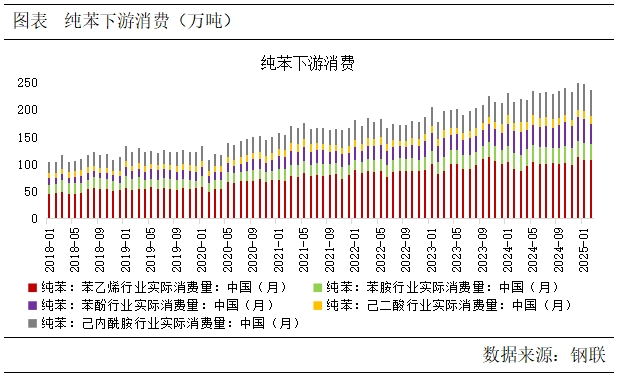

2、需求端:下游需求提升,但持续性存疑。下游ABS、PS、EPS等主要产品的开工率有所提升,家电企业提货积极性提高,但对整体需求的持续性存在分歧。关注终端订单是否具有持续性。

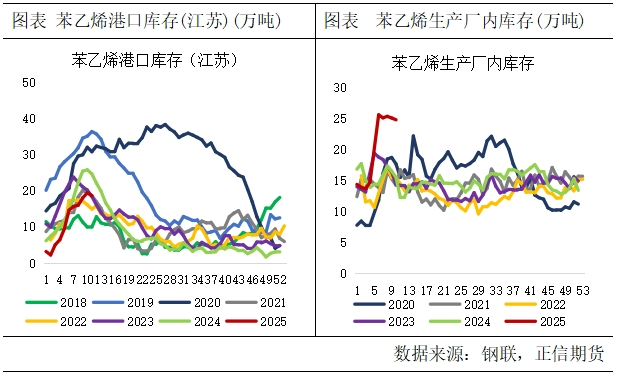

四、库存分析:显性库存偏高,港口去库缓慢

目前苯乙烯显性库存偏高,3月份苯乙烯整体供应相对充足,港口去库仍显缓慢。近期苯乙烯装置暂无明显变化,产量预期小幅下降,需求在当前水平下有小幅增加的可能,预计苯乙烯显性库存有持续窄幅下降表现,但去化速度或偏缓慢。

五、总结:原油波动加剧,短期仍主导行情

当前主要驱动因素仍在成本端,预计短期苯乙烯价格跟随成本波动。关注3-4月苯乙烯装置检修情况和下游需求恢复情况,库存拐点将是关键因素。若库存去化顺利,价格有望得到支撑;若成本端支撑有限,苯乙烯价格可能缺乏持续上涨动力。

(文章来源:正信期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。