东北玉米深加工企业一季度收购量减价增,二季度预计持续走低

AI导读:

一季度东北玉米深加工企业收购价格显著上涨,收购量先减后增,整体表现为量减价增。未来展望,二季度深加工企业收购量预计缓慢降至季节性低点,收购价格走势将与市场价格一致,市场影响力减弱。

一季度东北玉米深加工企业收购价格显著上涨,涨幅明显,而收购量则呈现先减少后增加的趋势,与去年四季度相比,整体表现为量减价增的特征。

未来展望,随着基层粮源不断减少,预计二季度深加工企业的玉米收购量将缓慢降至季节性低点。收购价格的走势预计将与市场价格保持一致,其对市场的影响力也将逐渐减弱。

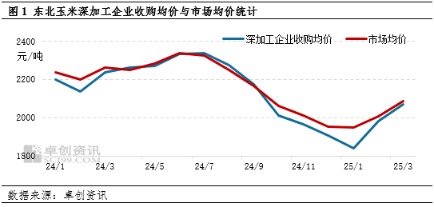

作为玉米的主要消费途径之一,深加工企业的玉米收购价格对市场具有重要影响。今年一季度,东北深加工企业的玉米收购价格持续攀升。据卓创资讯监测数据显示,东北深加工企业玉米收购月均价由1840元/吨涨至2070元/吨,涨幅高达12.50%;季度均价则为1963元/吨,较去年四季度微涨0.17%,但较去年同期下跌10.42%。相比之下,一季度东北玉米市场均价由1950元/吨涨至2088元/吨,涨幅为7.06%;季度均价2015元/吨,环比上涨0.39%,同比下跌9.75%。

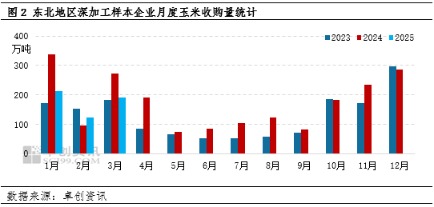

原料玉米价格的上涨导致深加工企业的成本提升,进而在一定程度上限制了其收购量。卓创资讯数据显示,一季度东北地区深加工样本企业的月度收购量先减后增,季度总收购量约为528万吨,较去年四季度减少24.96%,较去年同期更是下降了25.09%。收购量下降的主要原因包括原料采购成本压力提升、利润萎缩,以及深加工企业采购轮换粮,甚至有企业提前履行合同订单。

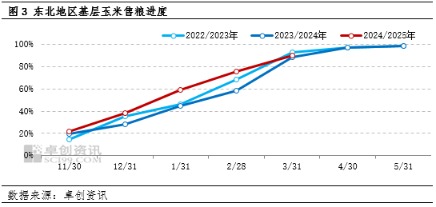

深加工企业收购量减少的另一原因是基层农户售粮进度加快,市场价格具有优势,导致大部分粮源快速转移到贸易商手中。卓创资讯数据显示,一季度东北地区基层玉米售粮进度由59%提升至90%,其中1月份售粮进度同比偏快14个百分点,截至3月末售粮进度同比仍快2个百分点,但慢于2022/23年同期3个百分点。随着基层干粮陆续上市,优质粮源多供应给养殖单位和饲料加工企业,3月份深加工企业的玉米收购量已出现减少迹象。

展望二季度,随着基层售粮进度的不断提升,预计4月中旬东北产区的基层玉米销售将基本接近尾声。基层仅余少量干粮,但质量高、价格坚挺。此外,4月下旬开始,农户将陆续种植新季玉米,这将进一步加剧供应紧张状态。据卓创资讯数据显示,4月中旬,吉林、辽宁市场自然干水份15%的玉米主流收购价为2120-2180元/吨,下游深加工企业的收购价格基本在2070-2130元/吨(部分企业干潮玉米同价),而饲料企业的收购价格则约为2200元/吨。在亏损的前提下,深加工企业的玉米收购并无价格优势,预计二季度深加工企业的玉米收购量将维持季节性下降的特点。

据了解,4月上旬,东北地区深加工样本企业的库存天数(含合同粮)多维持在2.5-3个月。二季度,深加工企业多按需采购,部分或消耗库存、采购部分轮换粮。总体来看,二季度深加工企业的玉米收购将呈现量少价涨的状态。由于收购量下降,其对市场的影响力将减弱。深加工企业的收购价格将更多受到市场价格的影响,两者之间的价差或收窄,干粮收购价格预计将与市场价格持平。

综上所述,与去年四季度相比,一季度东北深加工企业的玉米收购呈现出量减价增的状态,收购价格普遍低于市场价格。随着基层售粮接近尾声,预计二季度深加工企业的玉米收购量将呈下降趋势,主要以消耗库存为主,收购价格将逐渐接近市场价格。

(作者:李霞,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。