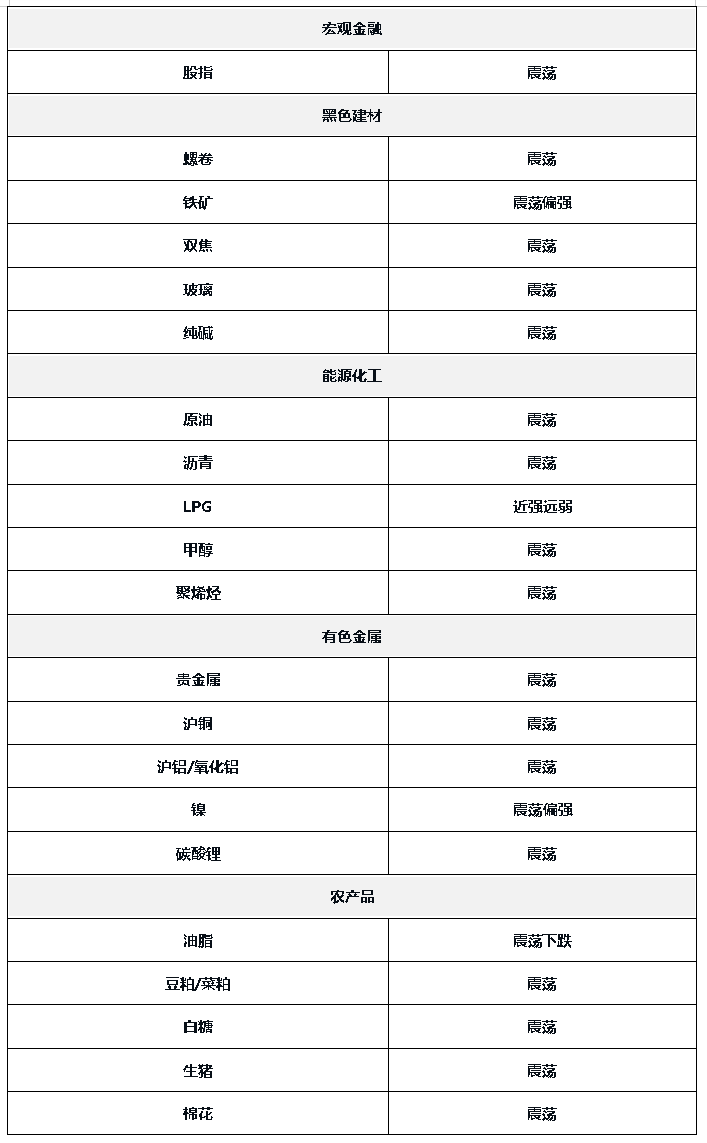

期市直播:多品种趋势概览及后市展望

AI导读:

本文概述了2025年3月27日期市多个品种的趋势,包括股指、钢材、铁矿、双焦、玻璃、纯碱、原油、沥青等。文章分析了各品种的供需情况、政策影响及后市展望,指出股指受政策托底,原油供应端收紧提振,铜市场供应扰动频发,玉米价格上涨驱动较弱但继续下跌空间有限。

2025.03.27

『品种趋势概览』

股指:指数震荡整固,政策托底经济

昨日市场缩量震荡,市场情绪一般。指数层面调整空间有限,后续政策将继续托底经济。4月受业绩披露、经济数据验证等因素影响,市场风险偏好可能有所回落,大盘蓝筹股表现相对稳健,IF和IH相对占优。但科技板块受到政策和产业趋势的共同支持,充分调整后仍是中期主线。关键词:股指、政策托底、风险偏好、科技板块。

黑色系板块:夜盘延续反弹,钢材需求成关键

钢材:盘面震荡,钢谷和找钢的数据显示,螺纹产量变化不大,需求下降,去库放缓。热卷供需两旺延续。螺纹数据略低于市场预期,近期成交边际上有一定回升。虽然钢材有限产的预期,但当下核心关注还在于需求,目前还处于旺季验证阶段,预计价格震荡。关键词:钢材、需求下降、去库放缓、旺季验证。

铁矿:矿价反弹,供需不宽松,预计价格震荡偏强。短期钢材旺季需求支撑,铁矿价格或维持偏强运行。

双焦:焦炭强于焦煤,核心在于焦化厂焦煤库存下降,预计短期震荡偏强。焦煤方面,库存压力未缓解,预计弱势震荡。

玻璃:玻璃减仓调整,近期产销数据尚可,但现货提涨速度偏慢。预计玻璃总体偏强运行,但会有所反复。

纯碱:纯碱开工率提升,需求端变化不大,预计走势弱于玻璃。

能源化工:油价震荡上行,供应端收紧提振

原油:油价继续震荡上行,受供应端收紧提振。EIA周报显示美国原油库存超预期下降,利好盘面。短期走势企稳反弹,长期供应过剩。

沥青:3月第3周沥青行业数据显示炼厂开工率走低,出货量增加。总体运行平稳,预计沥青短线震荡。

LPG:现货端稳健运行,供需双弱,后续存震荡偏弱趋势。

橡胶:云南产区将率先进入试割期,下游需求略降,天胶供应预增,现货库存续增。

纸浆:国内主港纸浆库存连续三周去库,下游需求一般,高价浆抵触情绪高。

甲醇:伊朗甲醇装置重启,进口增量显现,但内地“春检”窗口期,基本面不宜悲观。中长期供应回归,港口累库,逢高沽空。

聚烯烃:PP、PE检修量较高,但供应缩减驱动不充分。进口减少,新装置投产压力增大。需求高点显现,过剩压力需缓解,价格低位。中期偏空逻辑不变。

有色金属:美元走强,有色承压,铜供应扰动频发

贵金属:现货黄金微涨,中长期上涨趋势不变。受俄乌冲突、中东局势及关税政策不确定性影响。

铜:铜市场供应扰动,嘉能可、墨西哥集团等冶炼厂暂停生产,特朗普意图加速铜关税征收。短期供应问题突出,维持回调买入思路。

铝/氧化铝:氧化铝短期减产规模增加,价格有支撑,中期产能释放压力。电解铝供应端变化不大,消费向旺季靠拢,基本面改善。

锌:原料端供应修复,TC持续抬升,国内锌锭产量回升,短期低库存支撑锌价。

镍:印尼政策扰动,镍矿偏紧,成本支撑存。中长期高供应高库存压力。

碳酸锂:供应高位,累库预期不变,成本支撑预期减弱。后市过剩格局不变,维持弱势。

农产品:等待美国农业部种植意向报告指引

油脂:近期走势偏弱,受棕榈油供需数据利空及黑海粮食出口重启影响,后市可能震荡回落。

豆粕/菜粕:进口大豆到港量偏低,国储大豆拍卖成交率低。巴西大豆出口增加,后期进口成本抬升,粕类下跌空间有限。

白糖:原糖强势反弹,国内进口糖下降,郑糖维持高位震荡。国产糖销量好,消费端利多糖价,短期受原糖驱动上涨。

棉花:美国农业部报告调整幅度小。国内棉花供给充裕,旺季需求未见起色,预计郑棉短期震荡。

生猪:现货均价稳定,散户补栏积极性不高,仔猪报价下滑。肥猪需求减弱,价格波动或回归供需逻辑。

鸡蛋:蛋价下跌,供应充足,走货加快,预计继续下跌动能减弱。当前蛋价已跌至成本线下方,震荡偏空。

玉米:短期玉米价格上涨驱动较弱,但购销双方心态将改善。玉米价格处于相对低位,继续下跌空间有限。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。