尿素去库持续性及成本改善分析

AI导读:

本文分析尿素去库持续性,从时间和数量角度评估,并考虑供需轧差结果。同时,随全球经济发展,温室效应加强,夏季高温增加可能导致能源价格走强,尿素成本抬升。综合宏观、成本及供需,尿素去库或持续,近月合约维持偏强观点。

宏观维度地缘及关税影响已充分计价。成本方面,夏季民用电力需求季节性提升带动煤炭供需边际改善。供需角度,近端供给基本打满,表需高位运行,库存陡峭去化,远端核心变量在于出口需求变化。整体评估偏乐观。

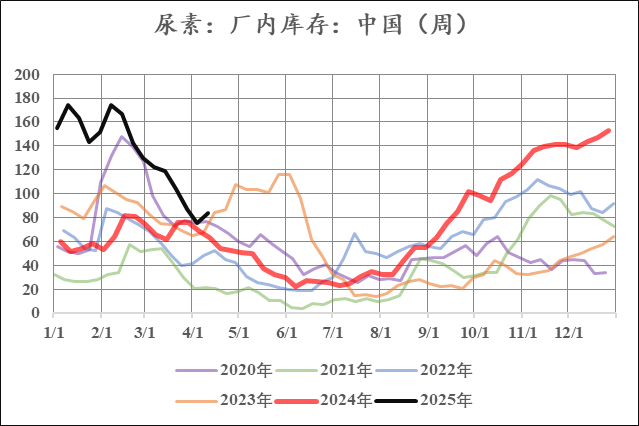

一、去库持续性评估

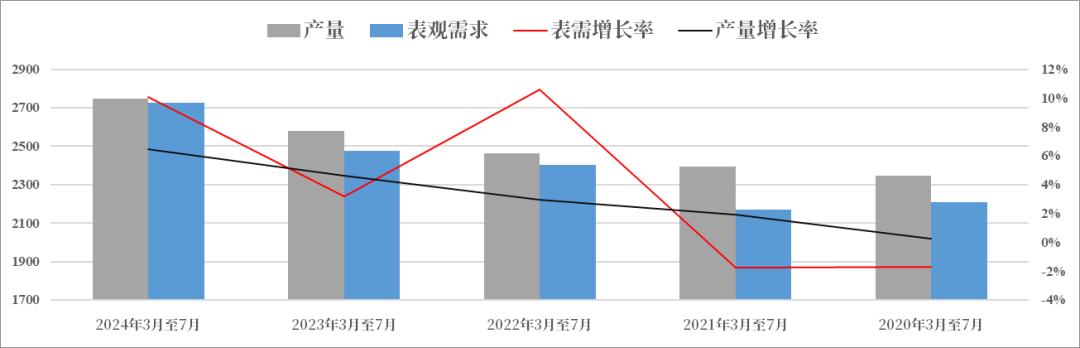

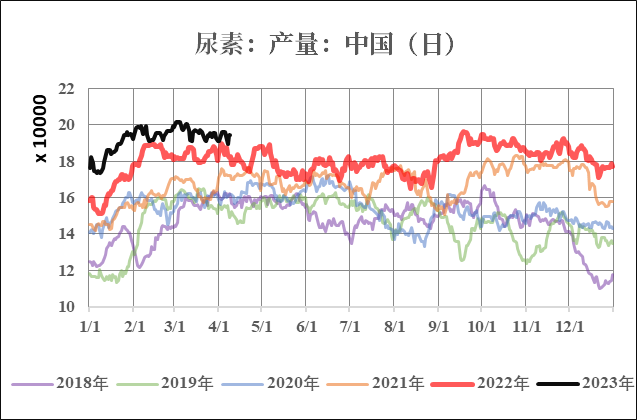

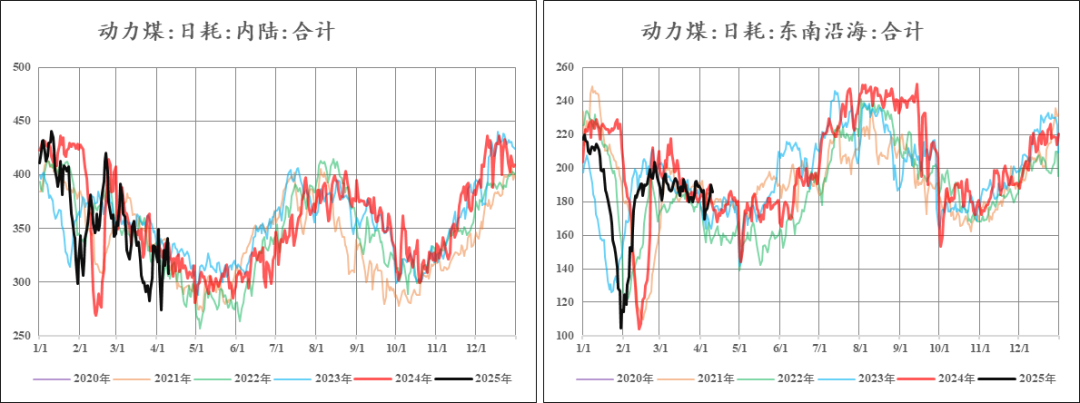

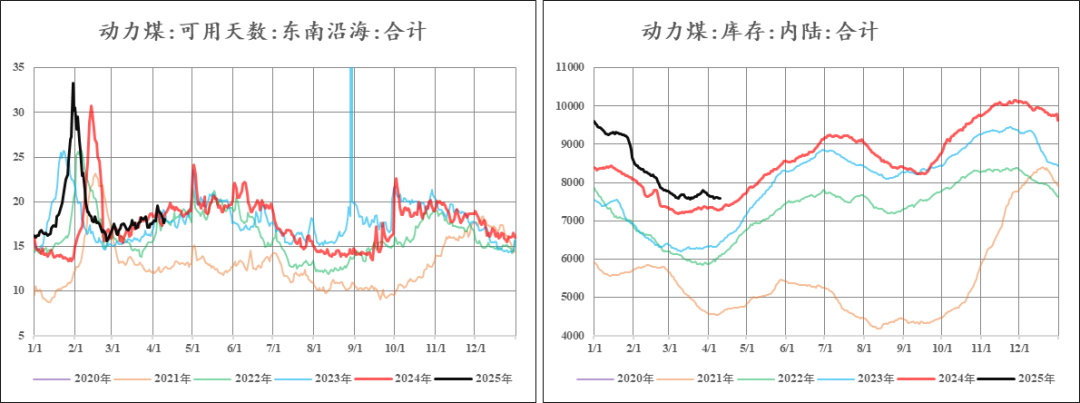

去库持续性需从时间和数量角度评估。往年3-7月上游库存高低点差约100万吨,今年至今去库已达此水平。但需注意,库存是供需轧差结果,尿素供需两旺,需综合考虑旺季需求强度。对比过去五年,需求平均年增长8%,2025年至今平均日产19万吨,产能7540万吨/年。新投产400万吨在6月后,假设需求中性,未来去库概率大。若需求偏低,日产高,则库存或上行。

数据来源:钢联,中粮期货研究院

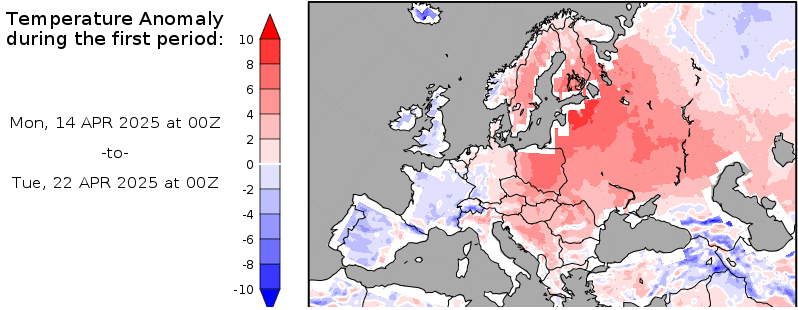

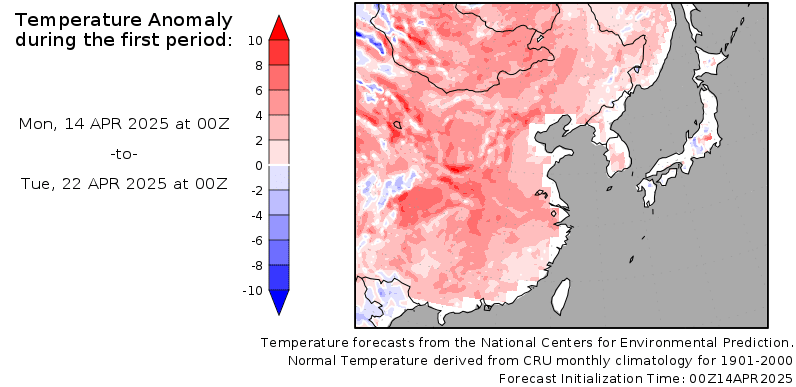

二、成本环比改善,宏观趋稳

随全球经济持续发展,温室效应加强。海外火电也是煤炭主要下游,异常天气频发,夏季高温增加,欧洲能源进口依赖度高,需求增长可能导致能源价格走强,尿素成本抬升。

数据来源:COLA,iFind,中粮期货研究院

三、小结

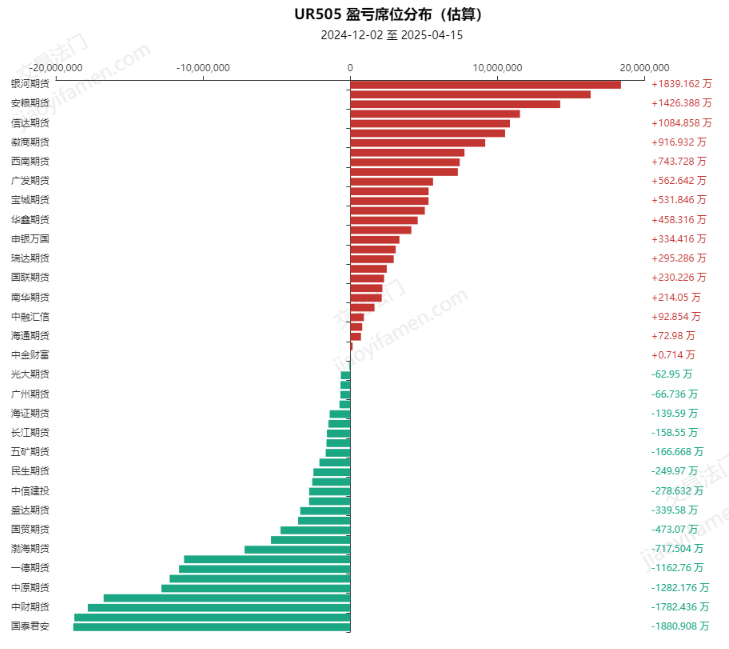

数据来源:交易法门,一起看期货 17kqh.com,中粮期货研究院

综合宏观、成本及供需,尿素去库或持续,叠加成本抬升,近月合约维持偏强观点。

(文章来源:中粮期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。