PTA低加工费引发减产担忧,2025年淘汰落后产能加速

AI导读:

2025年1-2月PTA社会库存创新高,PTA维持低加工费。美国制裁俄罗斯原油产业利好PX市场,PTA新产能多于PX新产能,供大于求。预估PTA维持低加工费数月将导致部分装置减产、检修,加速淘汰落后产能。

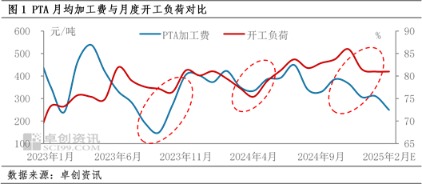

2025年1-2月PTA社会库存创新高,炼厂减产传闻再现,PTA维持低加工费。历史数据显示,PTA月均加工费在250-350元/吨后1-2个月,开工负荷大概率下降。

2月上旬PTA日均加工费约250元/吨,PTA装置普遍生产亏损,预估后期计划外检修、减产增加。

PTA低加工费的主因是PX行情强势且PTA供大于求。PX产能错配优势持续存在,叠加调油逻辑、炼厂减产等驱动因素利好PX市场,挤压PTA加工费。

近期看,美国加码制裁俄罗斯原油产业,预估对PX市场提振效果大于PTA市场。2025年PTA新产能多于PX新产能,预估PX产能错配优势延续。

2025年PTA计划新增3套共计840万吨新产能,2024年12月投产270万吨,PTA对PX刚需稳定增长,但PTA新产能较多,利空PTA加工费。

PTA仓单库存上升暂缓现货流动性过剩压力,但无法改变PTA过剩大势。预估1-2月PTA累库存70万吨以上,全年看PTA累库存趋势不变,供大于求,利空PTA加工费。

预估PTA维持低加工费数月将导致部分缺乏PX配套的PTA装置减产、检修,部分落后产能或跨地域销售为主的装置开始轮修。低加工费将淘汰部分落后PTA产能。

综上,PTA低加工费短期导致计划外检修、减产增多,中长期加速落后产能淘汰,2024年剔除落后PTA产能432.5万吨,2025年可能剔除360万吨。

(作者:安光,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。