烧碱期货市场展望:供需驱动偏空,关注09合约机会

AI导读:

烧碱期货05合约整体方向偏空,参与难度大。供给端新产能待释放,库存高位压制价格。需求端氧化铝行业亏损减产,但出口表现亮眼。现阶段多空缺乏安全边际,关注09合约是否存在供需错配机会。

目前,烧碱05合约整体的大方向仍然偏空,但在期货深度贴水的情况下,安全边际存疑,整体参与难度较高。建议关注后续09合约的参与机会。

1

供给分析

供给增量端,今年烧碱行业有近300万吨新产能待释放,受政策约束,实际产能兑现或有折扣,且部分装置可能延期投产,但25年增产趋势明确,集中在下半年。新增体量有限,仍会限制烧碱价格上方高度。

存量装置方面,烧碱经济性优于液氯端,利润驱动下,若无环保、安监影响,高开工或延续。PVC行业不景气及房地产行业困境,使烧碱装置开工增加以贴补PVC亏损成为常态。

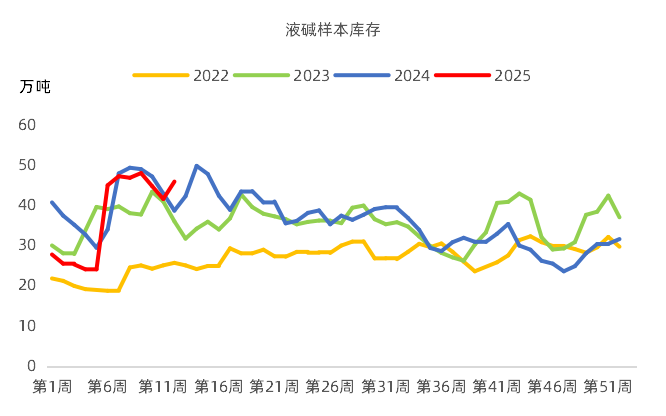

库存高位是烧碱上行最大压制因素。最新数据显示,液碱样本企业厂库库存环比上涨10.38%,同比上涨18.6%,压力明显。库存降至中值以下前,多头资金难入场。

数据来源:钢联

2

需求分析

氧化铝是烧碱最大下游行业,对烧碱价格至关重要。前期烧碱期现价格快速上涨,氧化铝工厂采购及新投产预期功不可没。现阶段价格回落,氧化铝行业亏损减产及采购价下调影响显著,导致空头活跃。电解铝产能逼近上限,氧化铝需求增长趋饱和,间接影响烧碱市场。

虽氧化铝带来需求利空,但烧碱出口表现亮眼。2024年烧碱累计出口量同比增长23.87%,逼近历史峰值。华东烧碱出口价格保持高位,出口利润存在,中短期带动烧碱需求,为价格托底。

3

总结

现阶段烧碱期货价格多空均缺安全边际。供需驱动偏空,增产预期及氧化铝降价减产影响持续。但期货深度贴水,成本线支撑明显,出口窗口打开,向下打压空间受限。

05合约参与难度大,09合约若估值打压至成本线以下,下游氧化铝采购价格及情绪企稳或库存回中值,可能存在供需错配机会,吸引多头资金。

风险提示:政策超预期

(文章来源:中粮期货)

关键词:烧碱期货、氧化铝、增产预期、供需错配

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。