烧碱期货市场强势依旧,供需错配存缺口

AI导读:

近期烧碱期货市场异军突起,价格不断攀升至新高。一季度烧碱市场供需错配,存在库存缺口,加上春季检修、氧化铝投产预期、资金炒作及出口增加等因素,预计3月之前烧碱期货市场将维持强势。

近期,烧碱期货市场异军突起,价格走势势如破竹,不断攀升至新高。16日,烧碱期货价格在逼近3300元大关时突然跳水,减仓4万手,然而由于驱动因素难以证伪,尾盘持仓量回升,市场依然保持强势。总体来看,一季度烧碱市场供需错配,存在库存缺口,加上市场交易厂家春季检修、氧化铝投产预期无法证伪、资金炒作以及出口增加等多重因素加持,预计3月之前烧碱期货市场将维持强势,2505合约的运行区间预计在3200-3700元。

一、下游氧化铝投产预期强劲,烧碱供需缺口显现

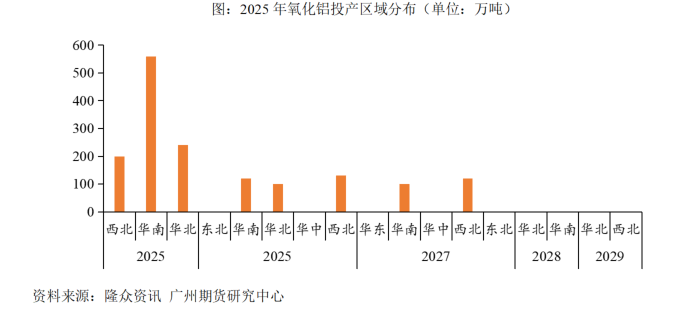

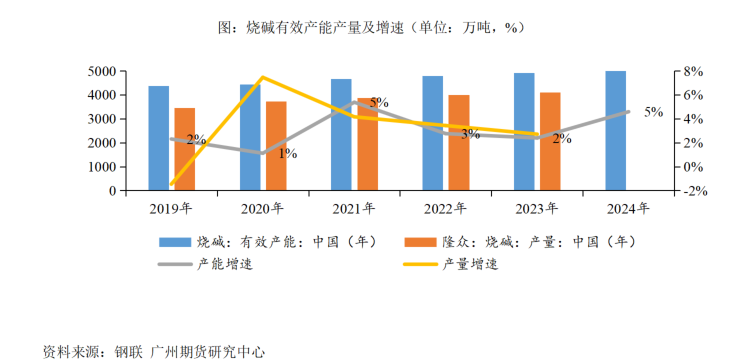

2024年,国内烧碱新增产能投放达160万吨,产能及产量增速分别为2%和3%,2019-2024年均产能增速为3%。预计2025年烧碱高开工将持续,但增量有限,年内计划新增产能有望达260万吨,若全部投产,有效产能增速预估为4.2%,实际产量增速预计约为3.5%。与此同时,2025年氧化铝产能计划增量显著,增速预计超过10%,远超上游烧碱产能增速。预计国内氧化铝将新建5套产能,集中在二季度落地900万吨左右,这将增加烧碱消费量90万吨/年,有效提振华北及周边地区的烧碱需求。

展望未来几年,烧碱的主力下游如氧化铝、粘胶短纤、新能源等产能将继续扩增,对烧碱的消费量有望保持增长。2025-2029年,中国烧碱新增总产能预计为606万吨/年,其中2025年计划投产375万吨,大概率落地的预估有226万吨。其中,天津渤化计划于2025年三季度投产35万吨/年的新产能,届时其烧碱累计产能将达到95万吨,并配套120万吨PVC,液氯将配套PVC消化,这将有效增加烧碱出口的供应,但对内贸市场的影响有限。

此外,海外仍有500万吨氧化铝装置投产计划,由于烧碱直接出口受关税影响较小,预计出口有望继续扩大。截至2024年11月底,烧碱净出口累计为272万吨,占总供应比重7.78%,同比去年提升1%。

二、主产区供应偏紧,现货涨价去库

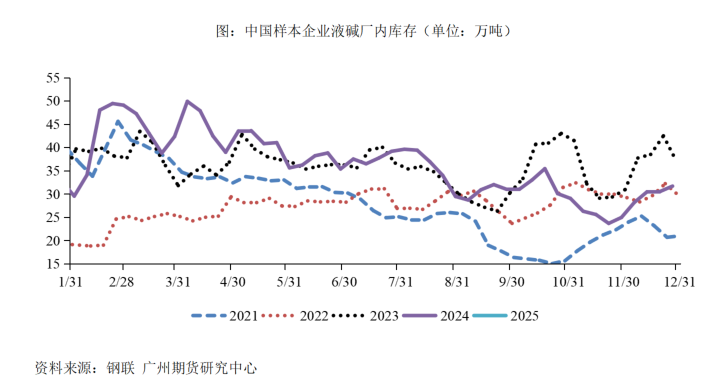

从供给端来看,近期烧碱开工小幅下滑,山东氯碱产能利用率为88.8%,环比上期下滑1.5%。东南电化72万吨装置计划于2月15日开启为期40天的检修,检修计划提前15天左右。历年一季度开工都会小幅回落,市场交易烧碱春检,期限共振走强,现货涨价去库。截至2025年1月15日,山东区域液碱库存为8.57万吨,其中32%液碱库存7.09万吨,环比减少10.9%;50%液碱库存1.48万吨,环比减少22.5%。32%液碱周均价为905元/吨,环比增加12.56%;50%液碱周均价为1482元/吨,环比增加5.86%。山东市场周内厂库货源紧张,企业库存持续低位,采购价格周内上调80元/吨后,资金跟涨热情高涨;高度碱船单走货较好,货源持续紧张,价格持续上调。氯碱企业的库存也维持在低位,市场货源偏紧现象延续,预计下周液碱现货市场仍将保持偏强态势。

三、高景气周期延续,烧碱市场尚未见顶

山东市场周内厂库货源紧张,企业库存持续低位,氯碱企业库存也偏低,供应偏紧导致现货涨价去库。一季度烧碱市场供需错配,存在库存缺口,加上市场交易厂家春季检修、氧化铝投产预期无法证伪、资金炒作以及出口增加等多重因素加持,预计3月之前烧碱市场将维持强势。2505合约的运行区间预计在3200-3700元。

(文章来源:广州期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。