2025年一季度短纤市场表现不及预期

AI导读:

2025年一季度,短纤市场表现未达预期,行业效益持续下滑。供应端超预期增长,需求端疲软,导致短纤加工费不断下移。尽管出口表现不俗,但未来或受美国关税影响。4月起,头部工厂减产,原料价格下行,预计加工费有望逐步企稳回升。

2025年一季度,短纤市场表现未达乐观预期。与2024年四季度相比,短纤行业效益持续下滑。供应端的超预期增长与需求端的疲软共同导致了这一现象。短纤,作为聚酯下游主要品种之一,近年来产能增长速度明显放缓,但进入2025年后,供应端再度出现变化,产量增速达到了4.6%。

供应方面,据CCF及隆众资讯数据,2022—2024年,短纤产能从862万吨增至951万吨,年复合增速仅为3.3%;产量从687万吨增至776万吨,年复合增速4.1%。行业扩张放缓,集中度提升,头部企业话语权增强,去年下半年开始的减产力度与持续性提升,仓单注册量明显减少。然而,春节后,部分长期停产产线重启,导致一季度产量激增。

需求方面,一季度短纤表观需求增速仅为1.1%,若考虑库存变化,实际需求增速为-4.8%。内需疲软,下游涤纱高库存、低利润状态持续。纺织服装零售额增速3.4%,服装衣着附件出口累计增速-1.9%,表现更为弱势。尽管短纤自身出口表现不俗,一季度出口量同比增长约32.6%,但未来或受美国加征关税影响,间接影响国内短纤出口需求。

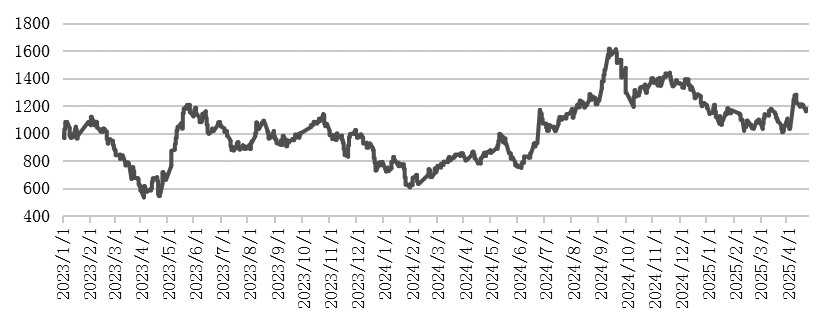

图为短纤加工费(单位:元/吨)

总体来看,短纤供应增长超预期,需求疲软,加工费不断下移。4月起,头部工厂减产,原料价格下行,原生和再生短纤价差收窄,预计将对短纤需求形成支撑,加工费有望逐步企稳回升。

(作者单位:永安期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。