棉花产业供需博弈与棉价走势分析

AI导读:

2025年中国宏观经济双轮驱动下,棉花产业陷入政策预期与供需现实矛盾。国际棉花市场波动剧烈,ICE美棉期货大幅震荡。国内棉花库存高企,棉价受压制。纺织行业旺季市场表现平稳,供需错配特征显现。新年度种植周期开启,天气对郑棉支撑效应显现,棉价中长期有望实现稳步上移。

2025年,中国宏观经济在“扩内需、稳循环”与“内需主导型”增长双轮驱动下,棉花产业陷入政策预期升温与供需现实承压的矛盾中。宏观经济波动与纺织业深度调整,导致棉市库存累积与产能释放双向挤压,阶段性供给过剩格局加剧。套保盘及期现价差博弈进一步抑制棉价上行,市场正经历多空力量再平衡。

近期,国际棉花市场波动剧烈,ICE美棉期货经历大幅震荡。3月上旬,受中美关税、美元走强及库存压力影响,美棉期货跌至四年低位;随后因出口数据回暖及空头回补,郑棉在外盘带动下震荡上行,但受制于内外价差高企及下游旺季预期不足,反弹有限。

图为郑棉与ICE美棉主力合约走势

[关税政策影响显著]

美国对华加征关税,导致中国进口美棉成本大幅攀升,市场份额加速向巴西、澳大利亚转移。美棉出口持续低迷,出口数据长期低于历史同期。尽管东南亚纺织企业集中采购推动签约量回升,但纵向对比显示,当前年度美棉累计签约量仍大幅减少。

美棉产量扩张与出口疲软的反向走势,凸显全球棉花市场需求端持续萎靡。中国采购量的大幅萎缩是美棉出口疲软的核心因素。新兴纺织国家采购量增长难以填补中国采购缺口,中美贸易摩擦升级加剧了美棉出口的结构性失衡。

从国内看,棉花进口受配额管理制度调控,对美棉加征关税未压缩进口总量。巴西棉花产能释放,美棉已退出我国棉花进口来源国首位。贸易商通过多元化采购策略,实现替代性补充,我国棉花进口体系具备较强风险抵御能力。

[高库存压制棉价]

春节后,北半球新棉上市,全球棉花产业进入库存消化周期。美棉分级检验量已达较高水平,国内棉花公检量印证本年度产量创近10年新高的市场预期。国内商业库存仍处于历史高位,与下游需求复苏节奏错配,是郑棉反弹乏力的核心压制因素。

表为美棉出口状况年度对比

随着交易逻辑转向需求验证,棉花市场价格弹性或将增强。

图为全球、中国、美国棉花产量

[传统旺季市场表现平稳]

“扩大内需”政策密集落地,流动性宽松提振市场情绪。纺织行业正值传统旺季,生产端高负荷运转,销售端超季节性放量。市场结构性矛盾显现:中低支纱受益于内需回暖,高支纱需求受制于外贸订单疲软。多数企业对旺季延续性持审慎态度。

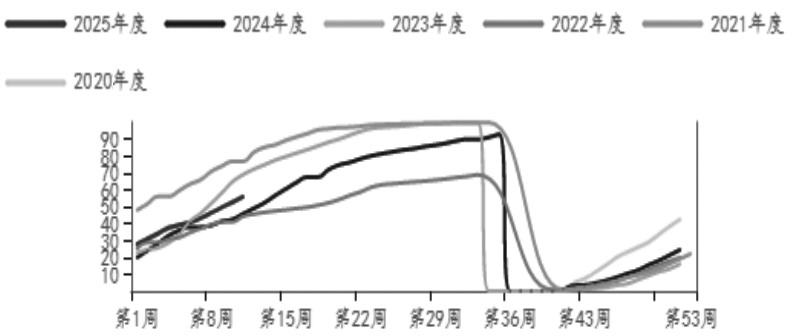

图为中国棉花销售进度

[北半球新棉种植启动]

美棉意向种植面积同比锐减,但USDA预测植棉面积及总产维持基准。中国植棉版图“西进东退”,新疆连续3年扩张,长江、黄河流域传统棉区持续萎缩。气候方面,美国主产区分化,中国新疆当前无极端天气,预计2025年度全国棉花产量仍处丰产区间。

宏观经济战略下,棉花产业面临特殊市场生态,供需错配特征显现。棉市正经历库存累积与产能释放的双向压力,阶段性供给过剩格局持续强化。新年度种植周期开启,北半球主产区天气对郑棉支撑效应显现,纺织企业原料补库节奏改善正在消化前期订单压力。郑棉关键支撑位及中长期价格中枢有望实现稳步上移,但上方空间需谨慎看待。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。