市场震荡行情下的网格交易策略

AI导读:

文章介绍了网格交易策略的原理、操作方法及有效性,通过中证A500指数的历史数据回溯证明了其在震荡市场中的表现。当前市场环境下,网格策略更加适用,特别适合指数基金或ETF等波动较大的产品。

上周,在特朗普关税政策反复的影响下,全球股市上演了“过山车”行情。在这样的市场环境下,一种适合震荡行情的定投策略——网格交易策略应运而生。

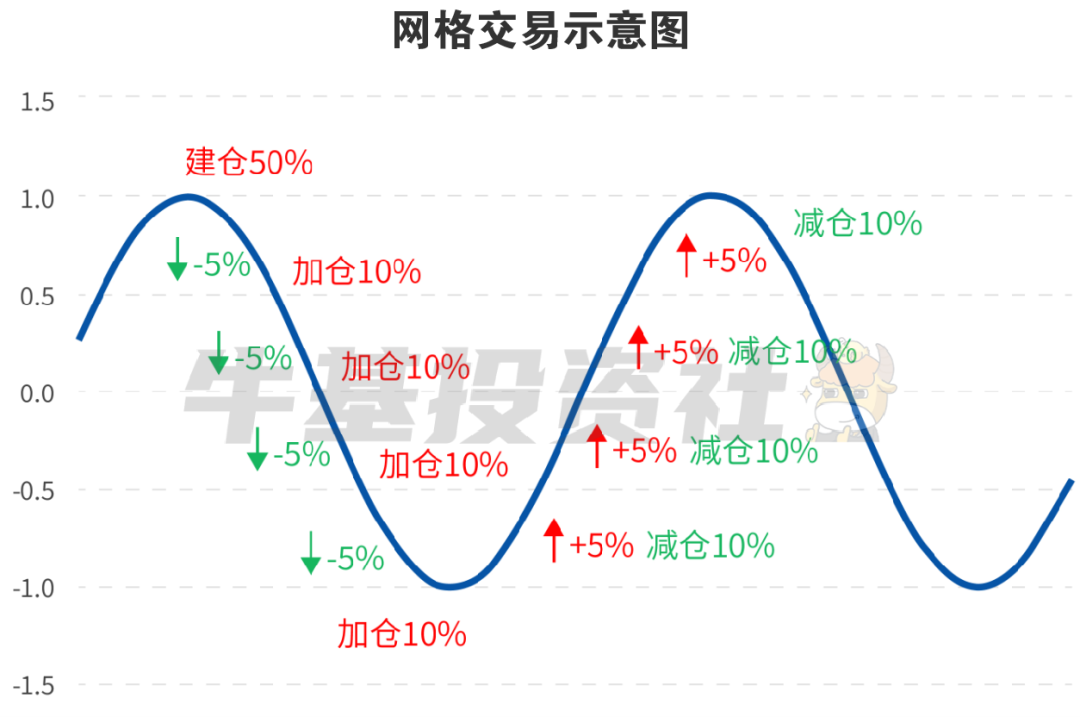

网格交易策略起源于信息论之父香农(Shannon),是在震荡行情中通过价格区间设定一系列买卖价位(网格),自动执行低买高卖,保证卖出价高于买入价,从而获取波段收益的交易方法。简而言之,就是系统化地“高抛低吸,赚取波段差价”。

策略的核心在于,买入一定底仓后,设定一个价格波动区间(网格上沿~网格下沿),并将波动区间分为若干等份,价格每跌一个差价就买入一份,价格每上涨一个差价就卖出一份,反复低吸高抛。

如果将市场波动比作大海的潮起潮落,网格策略就是一张精心编织的渔网,不预测鱼群何时出现,而是提前布网,涨跌皆可捕鱼。

渔网设计方面,网格就是“捕鱼坐标”,撒网范围即价格区间,根据市场波动设定。例如,若中证A500指数当前4400点,历史波动约±15%,则撒网范围可设为3740~5060点。

此外,网眼密度即网格间距,波动剧烈时,网格间距设为5%~8%;波动较小时,网格间距设为3%~5%。

操作时,每跌到一个网格价位(如4180点)就买入一份,每涨到一个网格价位(如4620点)就卖出一份。渔获逻辑在于不赌“大鱼群”(趋势),专捕“小浪花”(波动)。

收网秘诀在于,涨跌都是“海鲜市场价”。想象成渔夫,根据价格波动调整策略。底仓即渔船,先买50%仓位防踏空;网格即渔网,剩余资金分成若干份,每波动一定百分比触发一次交易;自动捕捞即挂单工具,设置条件单自动执行买卖。

本质上,网格策略把市场波动变成“海鲜批发市场”,涨跌都是进货出货的机会。

举个例子,假设中证A500当前点位4400点,总投入资金10万元。初始状态下,底仓50%即5万元立即买入中证A500ETF(4400点),网格资金50%即5万元分成10份,每份5000元。

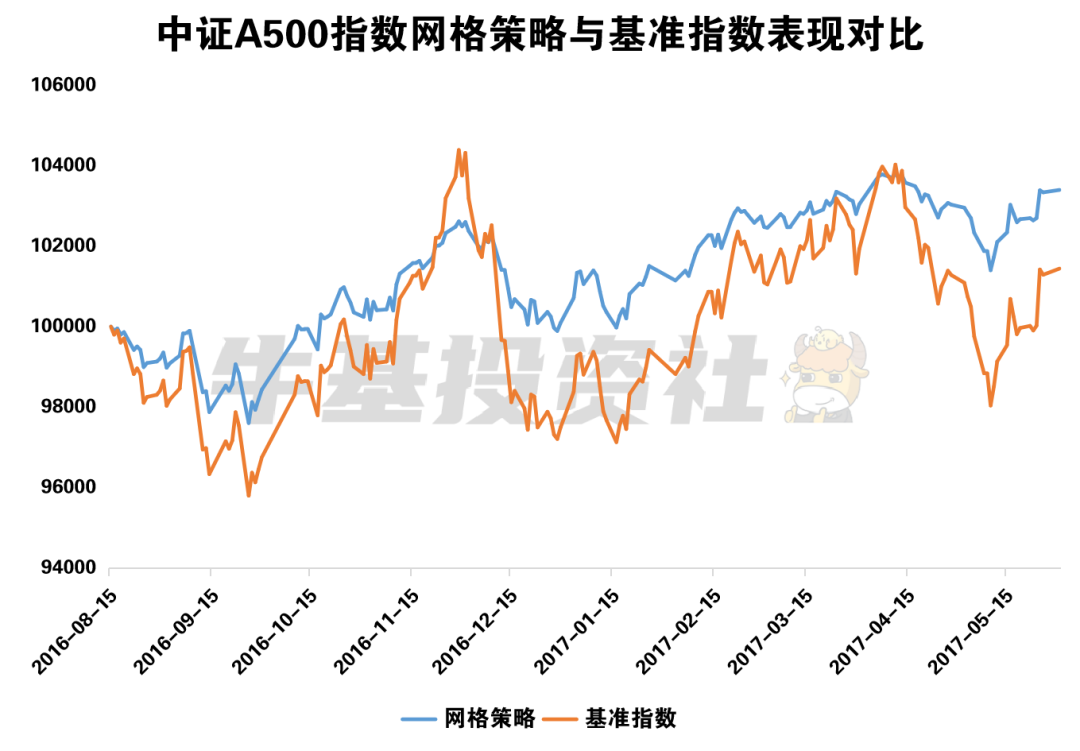

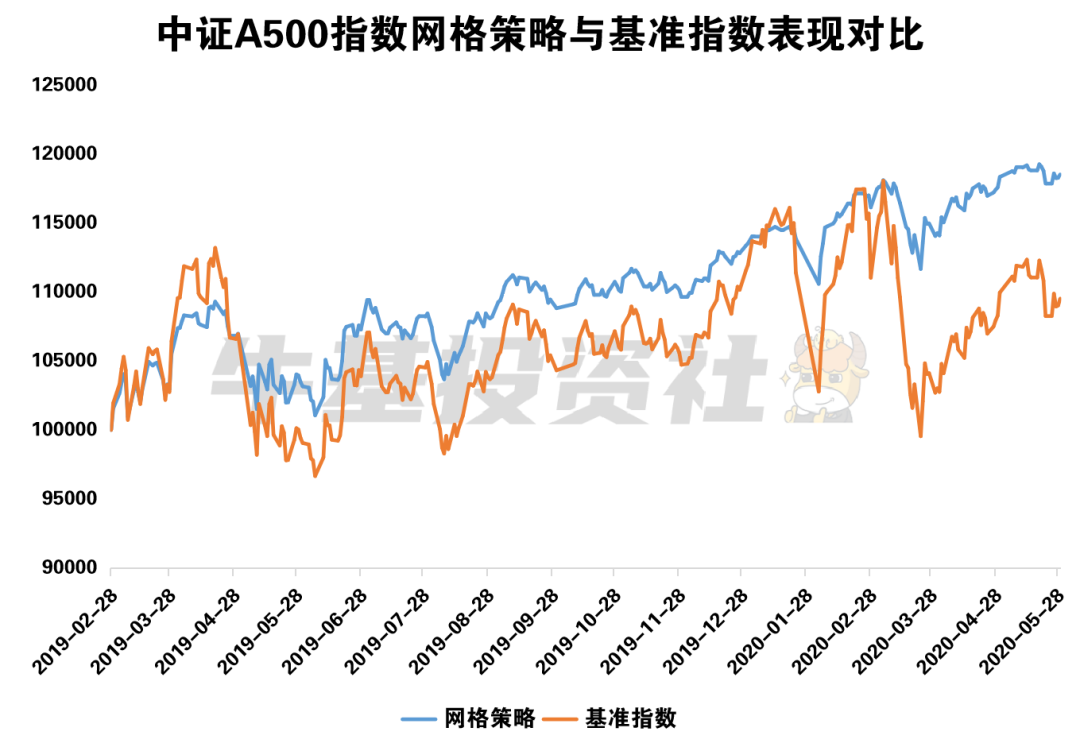

网格策略的有效性如何?基于中证A500指数回溯了过去两轮市场波动行情下的表现,结果显示网格策略在震荡市场中表现出色。

案例1:2016年—2017年期间,市场经历熔断大跌后迎来超跌反弹,但随后进入震荡期。基于中证A500指数构建的网格策略在此期间取得了良好的收益。

数据来源:wind,数据统计区间20160815—20170531。起始资产总额均为100,000,网格策略初始仓位60%,网格上界为4100,下界为3600,网格数目为10。指数过往收益不代表未来,基金有风险,投资需谨慎。

案例2:2019年—2020年期间,市场经历大幅下跌后迎来反弹,但中美贸易摩擦导致市场再度震荡。基于中证A500指数构建的网格策略同样表现出色。

数据来源:wind,统计区间20190228—20200531。起始资产总额均为100000,网格策略初始仓位80%,网格上界为4300,下界为5300,网格数目为10。指数过往收益不代表未来,基金有风险,投资需谨慎。

当前市场环境下,网格策略更加适用。政策组合拳使风险偏好扭转,市场迎来估值修复行情,但板块轮动和宽幅震荡随之而来。关税政策反复导致市场高度波动,符合网格策略“长期向上、但短期波动加剧”的适用场景。

网格交易策略适合指数基金或ETF等波动较大的产品。指数基金持仓清晰、风格稳定、分散投资、费率低廉,是交易获利型工具的理想标的。中证A500、中证1000、科创50等宽基指数,以及恒生科技、人工智能等主题指数,非常适合进行低位加仓、高位止盈的波段操作。

小伙伴们不妨利用网格策略应对震荡行情,把握更多投资机会。如有其他问题,欢迎留言交流~~~(文章来源:广发基金)

(原标题:市场反复震荡,网格交易策略助你化被动为主动)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。