纸浆期货:阔叶浆定价矛盾及海外涨价预期分析

AI导读:

本文分析了纸浆期货市场的定价矛盾,主要集中在阔叶浆上,盘面运行利多驱动有限。海外浆厂报价、库存压力、检修计划及全球需求韧性等因素支撑报价提涨,但国产阔叶浆替代提速影响利多效果。当前时点,SP2505合约运行更偏现货供需节奏,阔叶浆利好支撑稍显不足。

一、定价矛盾或在阔叶,盘面运行利多驱动有限

直观来看,较高的进口依赖度和海外浆厂的定价权,使得海外长协报盘通过进口成本影响国内纸浆定价。海外报盘为国内纸浆期货合约提供成本支撑和价格变动预期,对国内浆价走势有参考价值。但月度长协报价在市场转向时可能滞后,表现出海外报盘上调与国内浆价回落的矛盾。中国作为全球纸浆第一大消费国,国产阔叶浆产能提升增强了进口端话语权,接货意向度成为报价能否落实的关键。

年后调涨的报盘未如预期给盘面带来成本支撑和止跌作用。本文结合线下调研和市场矛盾,分析行情并得出结论:纸浆或震荡偏弱。

1. 基于海外浆厂库存压力有限、浆线检修及全球商品浆需求韧性,海外浆厂挺价预期偏强。预计针叶浆报盘上调,阔叶浆或平报或小幅提涨。

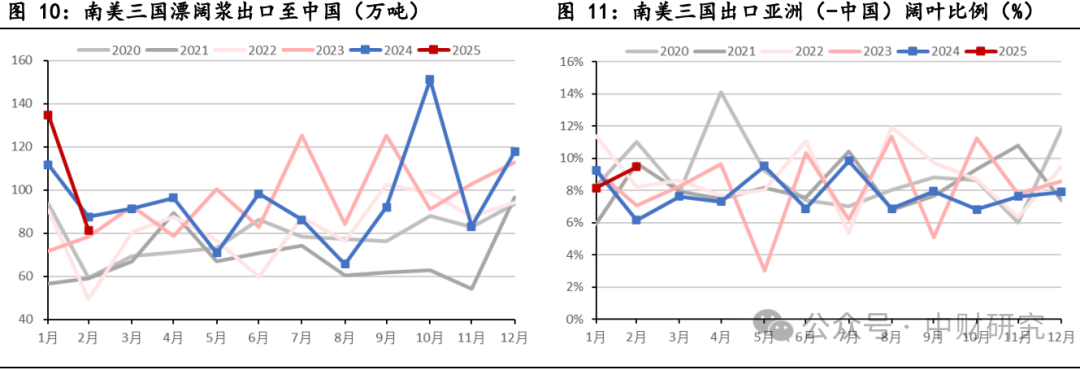

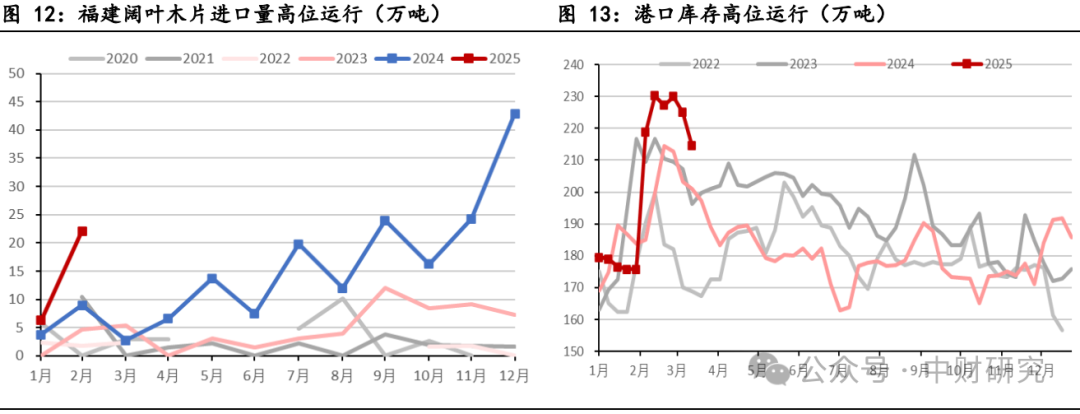

2. 国产阔叶浆替代提速背景下(2025年2月福建累计进口阔叶木片28万吨,同比+123%),南美三国2月出口中国阔叶浆减量对盘面的利多支撑有限。

3. SP2505合约运行或更偏现货供需节奏,海外提涨预期作用于针叶浆或通过价差体现,阔叶浆减量发运的利多支撑在国产阔叶替代提速下稍显不足。

资料来源:文化财经,隆众资讯,中财期货投资咨询总部

二、年前的上涨有哪些滞后影响?

1. 库存低位+晨鸣停机,年末补库释放流动性

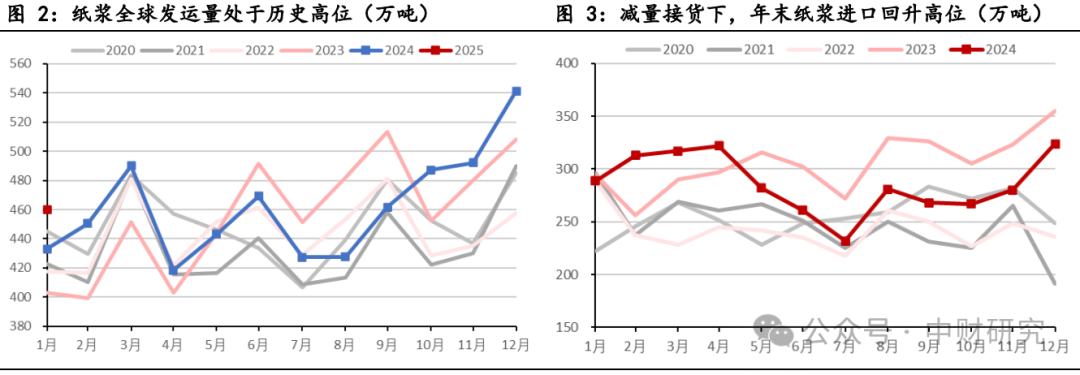

2024年末纸浆上涨源于低库存及市场格局变动。据海关总署,2024年我国进口纸浆3436万吨,同比-6.3%(较2023年),+17.8%(较2022年),处于历史高位。2023年海外浆厂降价增量发运,我国纸浆进口量增至高位,2024年产业链去库及海内外阔叶大产能投放,需求偏弱负反馈显现,进口波幅加大。2024Q2以来减量接货使下游纸厂消耗库存,浆价横盘体现市场筑底刚需,海外阔叶报盘降至低点,低库存及低报盘激发市场抄底情绪。晨鸣纸业停产71.7%产能,纸浆库存偏低且补库时滞下,原纸止跌回涨,纸浆补库带动原料高发运、阔叶木片高进口和浆价上行。

资料来源:Bloomberg,海关总署,中财期货投资咨询总部

2. 海外报盘或以基差和针阔价差来表达

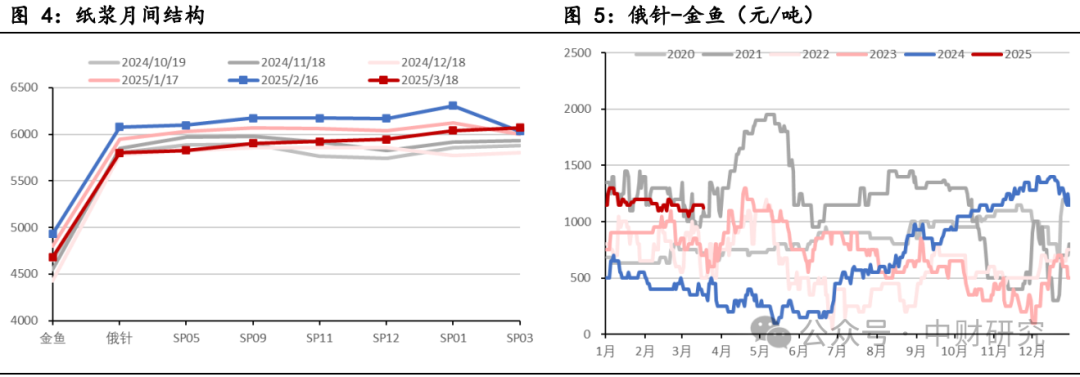

针阔叶价差收窄和基差走强是纸浆上涨的重要表现。纸浆远期曲线在海外报盘提涨及下游补库中表现为C结构下水平移动,供需结构未明显偏离。针阔浆产能投产分化,2024年下半年针阔价差持续走扩,年末浆价上行中,阔叶浆价格弹性更强,带动针阔价差收窄。下游生活纸企针阔叶浆配比极限,阔叶浆现货市场高流通性和应用广度使其具有更大投机性。针叶浆基本面稳定下,市场定价矛盾集中于阔叶浆。高品质针叶浆以走强基差表达抗跌性,解释海外报价上调与盘面走弱矛盾。

资料来源:隆众资讯,Wind,中财期货投资咨询总部

三、海外还有涨价预期吗,盘面如何表现?

1. 检修+海外需求支撑报价提涨

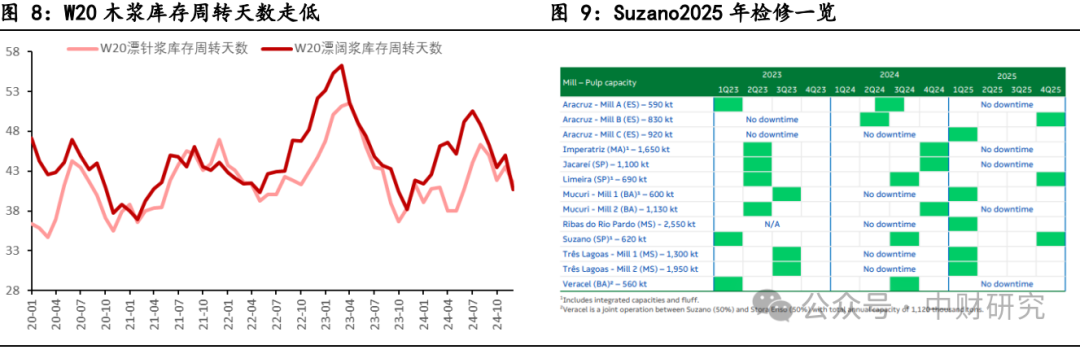

南半球国家因纸浆生产经济性拥有定价权,如巴西Suzano纸浆业务毛利率高达43.44%,而我国岳阳林纸自给率约60%,商品浆销售毛利率仅为25.22%。市场对远月合约定价聚焦海外报价预期。海外浆库存下行,经过年末补库需求后,库存压力减轻,支撑报价提涨。一季度海外浆厂检修惯例,巴西Suzano Cerrado项目或2025H1达最大产能,检修计划支撑海外挺价态度。纸浆全球供需大宗品种,中国最大消费国接货乏力,南美三国向亚洲其他地区出口提升,全球需求韧性反推海外浆厂挺价意愿。

海外报价方面,针叶浆产能投放有限、海外库存/检修支撑下,报盘或上行,尤其是高品质浆种。阔叶浆方面,考虑海外阔叶检修、库存低位及全球需求韧性,短期或平报或小幅提涨,降价或出现在全球需求走弱、库存累库、海外产能利用率提升前提下。

资料来源:Bloomberg,公司官网,PPPC,中财期货投资咨询总部

2. 盘面定价矛盾或在阔叶,预期运行或后置远月

评估拆解海外报价后,近月合约及现货对海外挺价/检修、南美阔叶减量发运中国等利多反应平平。海外阔叶发运减量利多受国产阔叶替代影响减弱。国产阔叶产能爬坡受阻,体现在木片进口省份结构性变动上。产业链库存后移,港口浆库存提货趋缓。晨鸣停机事件持续发酵,需求无明显提振下,原纸补充浆库存后移至原纸库存,导致港口库存高位且提货速度有限。

当前时点,SP2505合约运行更偏现货供需节奏,海外提涨利多预期作用于针叶浆和远月合约,阔叶浆利好支撑在国产浆替代提速下不足,05合约或以盘面下跌提供采浆性价比后的刚需流动性支撑。

资料来源:隆众资讯,Wind,海关总署,中财期货投资咨询总部

(文章来源:中财期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。