4月建筑钢材价格或低位震荡,供需双增成本上升

AI导读:

3月建筑钢材市场价格下滑,受产量增加、需求恢复缓慢及成本降低影响。4月份,尽管供需压力有所缓解,但成本下降成为拖累因素,预计建筑钢材价格将在低位震荡运行,供需双增,成本上升,库存增幅收窄,市场商家多出货为主。

在产量攀升、需求恢复迟缓及成本降低的共同影响下,3月建筑钢材市场价格呈现下滑趋势。展望4月份,尽管供需压力有所缓解,但成本下降成为拖累因素,预计短期内建筑钢材价格或将在低位震荡运行。

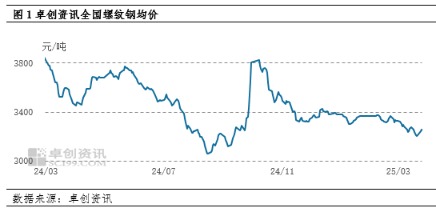

3月份,建筑钢材市场价格明显下滑。截至3月27日,全国24个主导城市三级螺纹钢(直径20mm)均价为3257.74元/吨,较上月下跌88元/吨,跌幅达2.63%。同期,全国20个主导城市HPB300高线(直径8mm)均价为3426.47元/吨,较上月下跌88.97元/吨,跌幅为2.53%。

建筑钢材价格震荡下行的主要原因包括:首先,3月份前期检修企业恢复生产,钢厂开工率上升,整体供应量增加;其次,房地产市场需求表现疲软,整体需求量低于去年同期,需求恢复缓慢;最后,原材料价格走弱,成本支撑减弱。综合来看,本月供需压力持续存在,成本支撑下移,导致价格趋弱。

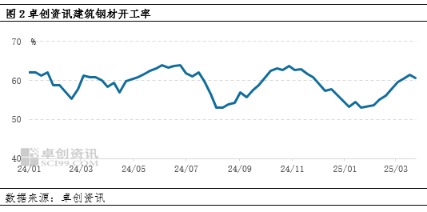

具体来看,供应方面,截至3月27日,建材轧线整体开工率为60.59%,较上月提高4.75个百分点。卓创资讯监测的134家生产企业3月份数据显示,螺纹钢产量为1035.35万吨,较上月增加100.87万吨;线材、盘螺产量为693.34万吨,较上月增加51.73万吨。钢企利润增加,需求逐步恢复,钢厂生产积极性提高,建筑钢材产量随之增加。

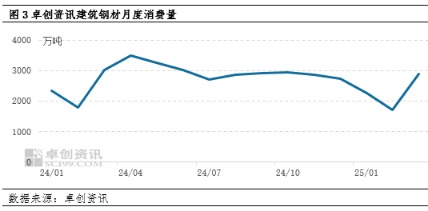

需求方面,截至3月28日,全国建筑钢材月度消费量为2900.54万吨,环比提高69.99%,但同比下降4.24%。随着气温回升,西北、华北及东北地区工地陆续开工,需求继续释放,南方施工进一步增加,整体基建表现好于房地产。然而,部分地区建筑工地资金到位滞后及项目进度缓慢,导致终端采购需求较弱,整体需求量仍低于去年同期。

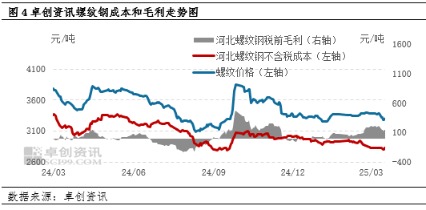

成本方面,根据钢厂当日原料采购计算,截至3月27日,螺纹钢未含税生产成本为2844.78元/吨,较上月下降19.72元/吨;线材未含税生产成本为2823.01元/吨,较上月下降21.04元/吨。本期原料价格下降,导致生产企业成本降低。

展望4月份建筑钢材市场,供应方面,4月上旬产量增加,下旬产量或继续攀升,整体钢厂进入复产周期;成本方面,焦炭降幅或放缓,铁矿价格或偏强,成本或小幅回升。需求端,终端需求继续恢复,整体呈现南强北弱格局。

综合分析,供需双增,成本上升,库存增幅收窄,但复产节奏加快,终端需求跟进存在不确定性,因此市场商家多以出货为主,预计短期内市场将窄幅波动。

(作者:刘萍,卓创资讯分析师)

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。