钢铁行业PMI回升,钢铁供需双增价格承压

AI导读:

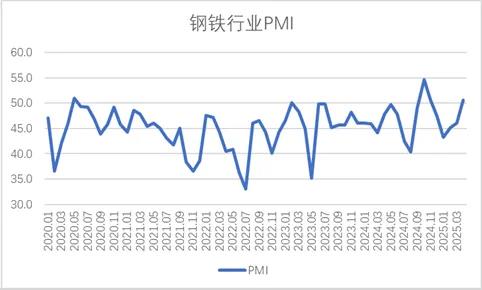

2025年4月钢铁行业PMI为50.6%,环比上升4.6个百分点,显示行业运行好转。钢铁供需均有上升,但钢材价格震荡走弱,原材料价格继续下行。预计5月份,钢市需求继续回暖,钢厂生产上升,价格低位回升。

新华财经北京4月30日电 从中物联钢铁物流专业委员会发布的钢铁行业PMI来看,2025年4月份为50.6%,环比上升4.6个百分点,连续3个月环比上升,且5个月以来首次回升至扩张区间,表明钢铁行业运行有所好转。分项指数显示,钢铁供需均有上升,钢厂库存加快消耗,但钢材价格震荡走弱,原材料价格继续下行。预计5月份,钢市需求继续回暖,钢厂生产持续上升,原材料和钢材价格将低位回升。

图1 2020年以来钢铁行业PMI变化情况

中物联钢铁物流专委会主任潘富杰指出,4月钢铁行业呈现“需求回暖、供给加速、价格承压”的修复特征,钢铁PMI时隔4个月重回扩张区间,生产活动与钢厂接单同步回暖,反映了政策效能的逐步显现。价格端承压运行,成材价格仍处于探底阶段,但原材料价格下行带来的利润空间为行业修复提供了缓冲。展望5月,随着政策资金进一步转化为实物需求,叠加成本端触底预期增强,钢价或逐步企稳,但需关注生产端过快释放对价格弹性的制约,以及外贸环境变化对需求的扰动,行业修复的持续性仍待观察。

受多项政策推动,钢铁需求较快恢复。4月份,“超长期特别国债”、“设备更新再贷款工具”等政策稳步推进,对钢铁需求端有较强刺激作用。钢铁行业新订单指数为51%,环比上升9.9个百分点,重回扩张区间。然而,终端需求恢复仍不及预期,沪市终端线螺采购虽延续回暖趋势,但环比增幅收窄,显示需求恢复动力仍有所不足。房地产市场弱势运行也是需求回升不及预期的一个重要原因。

图2 2020年以来钢铁新订单指数变化情况

图3 2020年以来沪市终端线螺每周采购量监控数据变化情况

钢厂生产持续上升,产品库存加快消耗。4月份,受需求回升带动,加上当前企业盈利空间较大,钢厂生产继续上升。生产指数为50.8%,环比上升3.7个百分点。中钢协数据显示,4月上旬至中旬,重点统计钢铁企业粗钢、生铁、钢材产量均有上升。钢厂生产上升并未导致产成品库存积压,市场需求回升,供需衔接顺畅。

图4 2020年以来钢铁生产指数变化情况

原材料价格继续下行。4月份,尽管钢厂生产和原材料采购活动回升,但对原材料价格的支撑仍然较弱。铁矿石、废钢价格呈下降态势,焦炭价格回升幅度有限。整体来看,原材料价格呈现下降态势。

图5 2020年以来钢铁购进价格指数变化情况

钢材价格震荡走弱。4月份,尽管市场需求有所回升,但市场情绪谨慎,加上原材料价格较低,对钢材价格支撑力度不足,钢材价格震荡走弱。上海螺纹钢价格指数显示,4月价格降幅超200元/吨。

图6 2018年以来上海螺纹钢价格指数变化情况

预计5月份,钢材市场需求持续回暖。受政策落地提速与季节性施工强度提升影响,工地施工保持高位,前期积压需求或逐步兑现。同时,制造业用钢韧性延续。值得注意的是,若专项债资金拨付效率未实质性改善,叠加南方雨季提前,钢铁需求释放节奏或弱于预期。

随着需求端持续回暖,加上当前原材料价格偏低,钢材炼钢仍有一定利润,4月钢厂库存压力减轻,预计5月份钢厂生产持续上升。

随着5月份需求上升,钢价下降空间较小,预计触底反弹,原材料价格也将同步趋升,整体价格也有望回升。当前国际地缘政治形势紧张,或将给黑色系大宗商品市场价格带来较大波动。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。