沪铜期货供需紧平衡,铜价坚挺背后原因解析

AI导读:

沪铜期货在清明假期后经历短暂偏弱调整后震荡回升。铜价未现暴跌,或因当前供需结构、宏观政策及产业转型需求与2008年不同。新能源领域铜消费量快速增长,铜矿供应面临长期瓶颈,支撑铜价。

新华财经北京4月30日电(左元)4月以来,沪铜期货在清明假期后经历短暂偏弱调整后,震荡回升,至4月17日已完全补上跳空缺口。近期铜价基本维持在反弹高位区间震荡。与2008年铜价暴跌相比,同样面临宏观利空冲击,铜价何以保持坚挺?

海内外专家指出,特朗普“对等关税”政策对全球市场冲击巨大。铜价未现暴跌,或因当前铜市场供需结构、宏观政策及产业转型需求与2008年迥异。2008年铜价下跌源于流动性挤兑与经济衰退,而今贸易摩擦影响更偏向结构性。

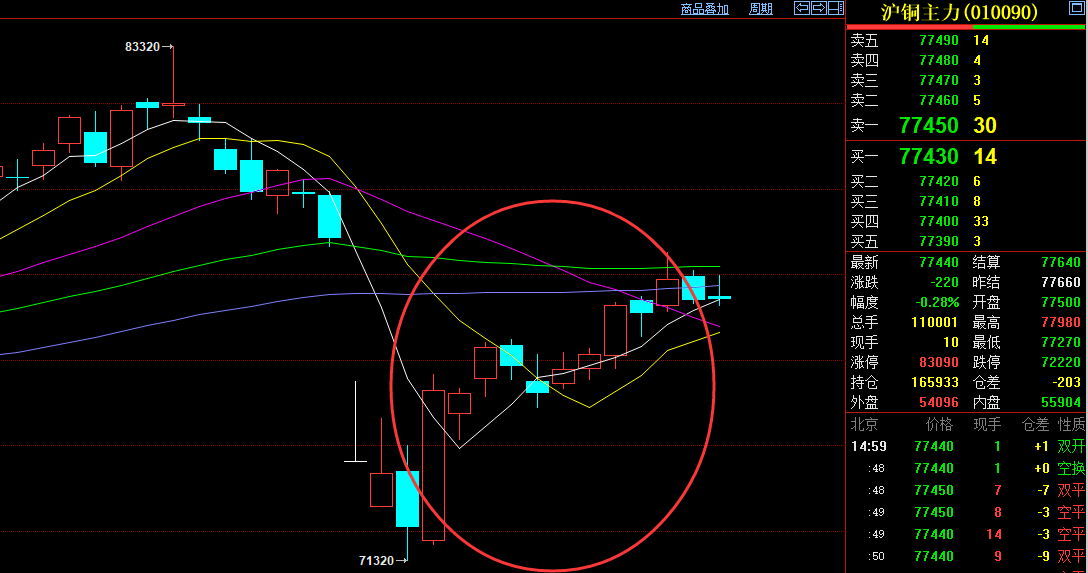

图为近期沪铜期货日K线

铜供需紧平衡未被打破

资料显示,2008年四季度,经济危机冲击下,全球铜消费同比下滑9.6%,铜价跌幅达68.5%。当前铜需求呈结构性分化,贸易战导致传统制造业需求减少,但新能源领域铜消费量快速增长。中国新能源汽车、电网工程等投资增长迅速,新能源领域用铜年均增长率达12%-15%,支撑铜价。

铜矿开发周期长、资本开支高,新增产能难以快速释放,供应面临长期瓶颈。2025年全球铜矿增量有限,智利、刚果金等地缘风险加剧供应扰动。秘鲁最大铜锌矿Antamina因事故停产,凸显供应端不稳定。

铜矿供应偏紧,铜精矿加工费低位,冶炼企业减产概率增加。相比之下,2008年金融危机后,全球铜供应过剩,加剧价格下跌。

关税因素导致全球库存区域分化,供应链重塑。上海期货交易所铜库存环比减少,高关税影响废铜进口,收紧国内原料供应。

后期仍存变数

美国贸易政策摇摆,铜价未来走势难判。西部证券认为,美国正重演1978年“二次滞胀”,本轮“逆全球化”难结束,美元信用问题严重。敦和资管宏观策略总监徐小庆指出,关税上涨影响商品在美国居民消费中占比较小,不会导致通胀上行。德意志银行报告称,关税政策引发市场反应,但调整幅度不足,市场未将衰退视为必然。

德银警告称,未来经济数据若证实经济收缩,可能引发市场对衰退风险的重新评估,触发新一轮抛售潮。

(文章来源:新华财经)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。