宏观情绪回暖,沪铜上行新周期开启

AI导读:

全球宏观环境积极变化,为铜价上行奠定坚实基础。DeepSeek概念火爆,海外市场降息,俄乌冲突转机,地缘政治不确定性降低。基本面方面,矿端供应紧缺,冶炼费过低,需求端长期增长路径清晰。预计铜价将开启上行新周期,投资者可关注做多机会。

宏观情绪回暖,铜价上行新周期有望开启

铜价有望迎来新一轮上行周期,若海外降息步伐加快,国内经济回暖,铜价或将加速上涨。投资者可关注77500元/吨区间下沿的做多机会。

近期,全球宏观环境呈现积极变化,为铜价上行奠定了坚实基础。Deepseek概念的火爆引发国内资产价值重估,企业与投资者信心显著增强。海外市场进入降息周期,金融环境宽松。同时,俄乌冲突出现转机,地缘政治不确定性降低。

基本面方面,尽管年内矿端供应有望改善,但目前仍处于紧缺状态,冶炼费过低导致国内冶炼厂减产预期上升。需求端,受电气化转型和数字化基建等趋势推动,长期铜消费增长路径清晰,供需面紧平衡。预计铜价将再度开启上行周期。

美国CPI数据虽超出预期,但市场主流观点仍认为美联储宽松趋势不变,二季度降息概率上升。特朗普承诺尽快结束俄乌冲突,地缘政治环境有望改善。一旦冲突结束,有色金属消费需求将显著增长,对铜市构成重大利好。

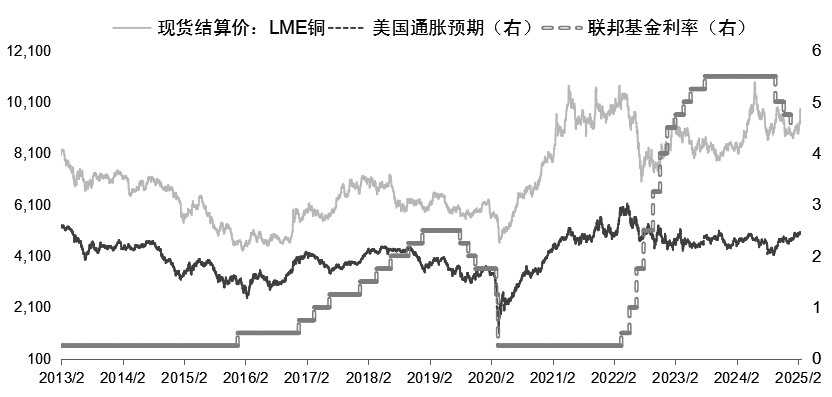

图为沪铜与美国通胀预期走势。

中国作为全球最大铜消费国,经济复苏备受关注。DeepSeek概念促使中国资产重新估值,吸引海外资金回流。两会召开将提升市场风险偏好,利好政策有望提振中国经济,推动铜等大宗商品需求增长。

国内收紧新建铜冶炼厂规定,但铜矿供应紧缺局面未缓解,冶炼费再度下滑。中长期来看,铜矿资本开支不足、老矿品位下降等因素制约供给增速。然而,2025年短期增量将逐步显现。

需求端,铜在全球经济中地位重新定义,长期消费增长路径清晰。但短期内,国内建筑行业消费收缩,新能源行业对铜消费增长贡献下降,电网行业“铝代铜”现象影响,2024年国内消费增速下滑至2.5%左右。海外因高利率环境压制,消费增速放缓。

国内已推出政策推动房地产市场企稳回暖,汽车、家电、电子产品等以旧换新政策落地实施,拉动消费增长。数据中心建设热潮兴起,对铜需求拉动显著。电网行业稳定发展,持续发挥铜需求托底作用。海外需求也将逐步恢复,预计2025年消费增速达3.4%,高于供应增速,为铜价提供支撑。

综上所述,当前供应端偏紧,后续增量有望逐步兑现,但消费端因能源转型和数字化建设持续推进,长期保持旺盛态势。全年需求增速高于供应增速。随着宏观氛围回暖,铜价修复尚未完全体现,短期市场做多情绪将继续升温。

(作者单位:大有期货)

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。