氧化铝价格大幅波动,中期供应存隐患

AI导读:

近期氧化铝价格经历大幅波动,先跌后涨再回落。文章分析了矿端供应、产能产量及仓单持仓情况,预测近月合约价格受限,而中期受几内亚政策和雨季影响,主力09及后续10合约可能有大波动行情。

摘要:近期氧化铝价格经历大幅波动,先跌后涨再回落,受矿端政策消息及国内复产影响。本文分析了矿端供应、产能产量及仓单持仓情况,预测近月合约价格受限,而主力09及后续10合约将有大波动行情。

盘面氧化铝价格在四月底五月初突破区间下沿,连续下跌三天后,受近月现货端挺价和几内亚矿端政策消息刺激,快速反弹至3250元/吨左右,创出今年4月份以来的高点,之后随着情绪缓和以及国内复产,又快速回落至3000元/吨以下。当前,基于矿端供应短期充裕但中期存在隐患,以及国内氧化铝利润回归后已开启复产,我们认为近月06和07合约价格多空受限,而主力09和后面的10合约价格后续仍将有大波动行情出现,且偏多的概率更大。

风险点:几内亚矿区政策突变。

一、关注点

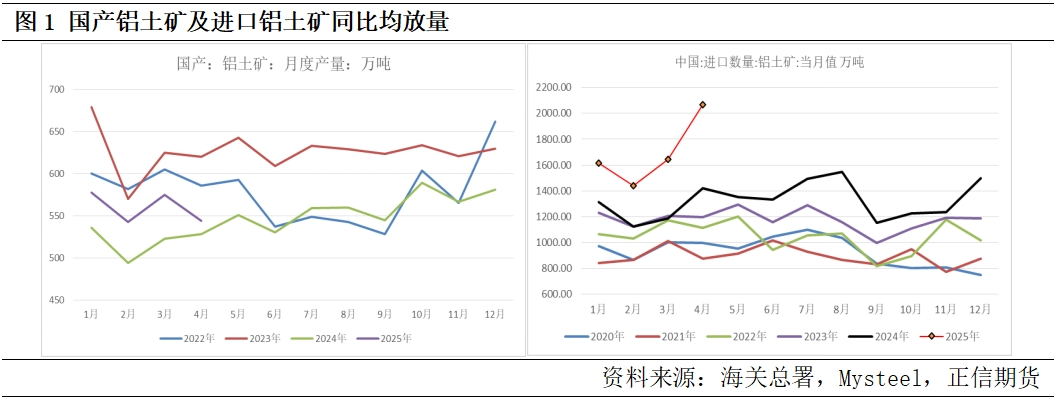

1、矿端供应:短期充裕,中期存隐患

国内铝土矿供应分为国产矿和进口矿,进口矿占比逐年提升。数据显示,2024年国产矿产量9300万吨,进口矿补充15876.7万吨,合计近2.52亿吨。截至4月,国产矿同比增加3.03%,进口矿同比增加45.44%,主要来源于几内亚。澳大利亚和几内亚港口发运量正常,但几内亚政策趋严可能影响进口。印尼近期开始发运铝土矿,或成为国内供应的重要补充。国内铝土矿库存有所减少,但港口库存持续增加。短期供应充裕,但几内亚雨季和政策影响可能导致中期进口矿量存在隐患。

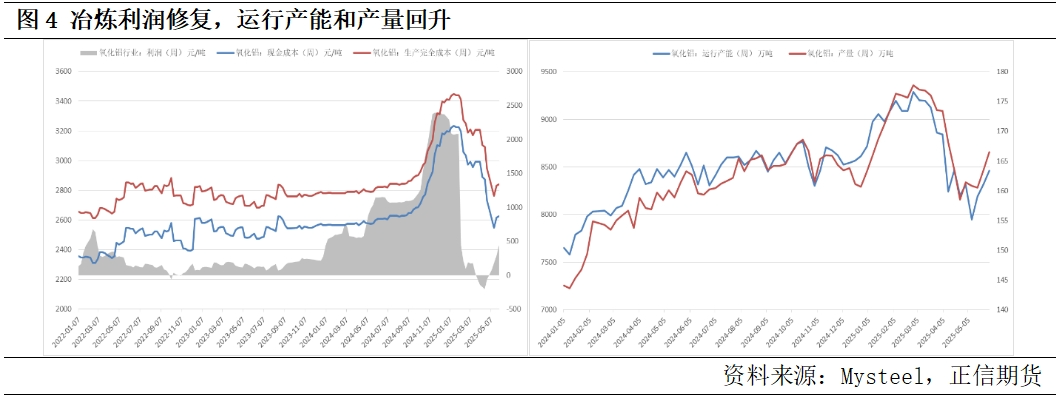

2、产能产量:利润好转,复产开始

一季度氧化铝价格大幅回落,行业进入亏损状态。4月份行业平均利润均亏损,产能和产量下滑。5月后,随着价格反弹和利润修复,产能和产量开始恢复。截至5月30日,行业平均利润为439.1元/吨。

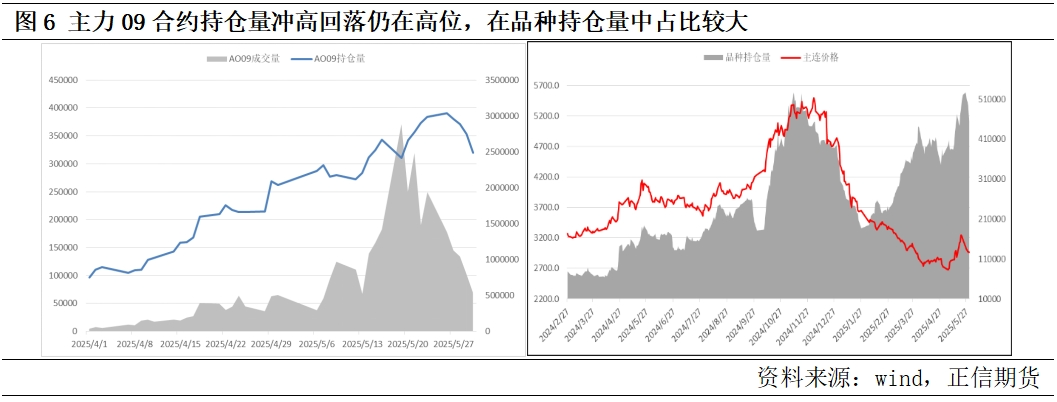

3、仓单及持仓量:仓单持续减少,持仓量冲高回落

氧化铝仓单自价格反弹以来持续下滑。盘面主力09合约持仓量先增后减,成交量下滑,表明多空情绪缓和。但整个品种持仓量仍高,09合约持仓量占比高达70.5%,预示多空博弈未结束。

二、总结

对于国内氧化铝,需求端稳定,多空博弈点均在供给端。短期矿端供应正常,甚至过剩;利润修复,产能产量反弹;库存去化速度放缓;现货价格升水。预计近月合约价格受限。中期来看,几内亚政策和雨季影响供应,主力09及后续10合约可能有大波动行情。长期来看,价格波动将围绕成本展开。

(文章来源:正信期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。