有色/贵金属 | 海外电解铝减产规模较大 氧化铝过剩前景未改变

AI导读:

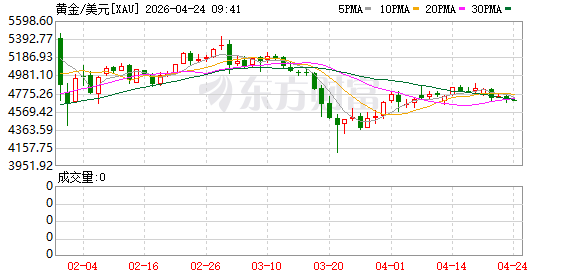

【贵金属】

周末美伊谈判仍未有明确进展,特朗普称随时可与伊朗进行电话沟通,伊朗外长前往巴基斯坦转交结束战事条件,包括在霍尔木兹海峡实施新的法律制度、获得赔偿、确保不再发动军事侵略、解除海上封锁等。战

【贵金属】

周末美伊谈判仍未有明确进展,特朗普称随时可与伊朗进行电话沟通,伊朗外长前往巴基斯坦转交结束战事条件,包括在霍尔木兹海峡实施新的法律制度、获得赔偿、确保不再发动军事侵略、解除海上封锁等。战争前景不确定性强,美伊能否在未来几天举行第二轮谈判存疑,贵金属跟随相关信息震荡运行。

【铜】

上周内外铜价高位震荡,市场关注中东局势,同时,观察五一后国内铜消费强度。ICSG调降全球铜产业链增速,尤其下调2026年铜消费增速至1.6%。长假前国内现铜指标仍强,沪粤现货升水,且继续去库。多头依托持有位上调到MA10日均线。

【铝】

周五夜盘沪铝窄幅波动。国内现货维持贴水,库存拐点显著落后于往年。市场风险偏好跟随战争信息摇摆,全球预期大幅短缺但需求前景受到压制,沪铝历史高位震荡,维持回调买入思路。

【铸造铝合金】

铸造铝合金跟随铝价波动,中东电解铝产能大规模减产后两者价差维持千元以上。

【氧化铝】

广西有氧化铝产能因事故暂时焙烧减产,但多个新建项目二季度陆续投产,海外电解铝减产规模较大,氧化铝过剩前景未改变,现货价距离现金亏损尚有距离。氧化铝仍面临承压运行等待几内亚矿产或国内反内卷等相关政策的指引。

【镍及不锈钢】

沪镍强势,市场交投活跃。上游价格反弹继续推动中游价格上扬并构成成本支撑,短期仍为政策情绪主导。国内现货总体趋向过剩,金川升水1750,进口镍贴水400元,电积镍平水。品位10-12%的高镍生铁每镍点涨10元,报收1091.8元/镍点。技术上看,沪镍短期处于偏强震荡,低买思路。

【锡】

上周内外锡价窄幅震荡,沪锡加权收阴在整数关下方,整体持仓一般。客观上锡基本面弱于板块内领先品种。国内锡精矿进口延续逐月回升,且目前为精锡净进口方向;消费端,终端冷热不均。上周SMM社库减少229吨至9515吨。暂持中性看法,观望。

【碳酸锂】

碳酸锂期货震荡,市场交投活跃。周末非洲马里政局动荡再引供应扰动担忧。华友运出部分津巴布韦矿,市场小作文泛滥。贸易商信心稍改善,再度提升库存持有水平。上游冶炼厂库存紧张的状况仍在持续。澳矿端报价总体强势。周度产量连续环比飙升,连创历史最高的周度产量水平。技术上看,碳酸锂处于涨势,延续高位震荡。

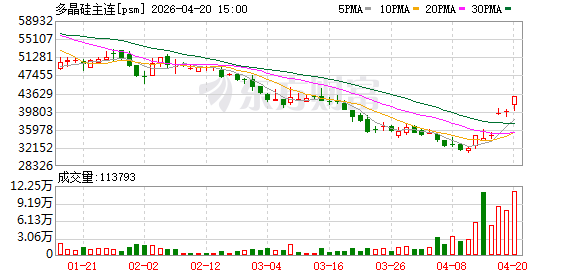

【多晶硅】

反内卷题材难言大幅降温,但仓单压力持续跟进,空头增仓带动部分多头被动减仓离场。从成本端看,根据行业公开信息估算约46000-47000元/吨多数在产企业可覆盖完全成本,盈利修复带来的供应弹性预期易对盘面形成扰动。若价格进一步下探,下方支撑暂看38000元/吨附近能否企稳。整体而言,与去年"反内卷"初始行情相比,当前产业情绪仍难言乐观,体现在现货价格跟涨较缓,预计短期走势维持宽幅震荡格局。

【工业硅】

工业硅现货市场整体保持平稳,SMM华东通氧553#工业硅均价报9100元/吨。新疆周度开工增加,主因前期临产产能复产带动。需求端分化显现,多晶硅价格企稳后企业排产节奏提升,对工业硅需求形成边际支撑,而有机硅行业周期性减排政策落地,进一步压制相关采购需求。整体来看,工业硅依托成本支撑行情延续震荡格局,后续重点跟进能耗调控相关政策动向。

(文章来源:国投期货)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。