中资美元债市场春节假期间反弹,未来偿付压力仍存

AI导读:

中资美元债市场在春节假期间延续反弹势头,受美债利率高位回落及地产板块利好影响。1月中资美元债发行量大幅增长,但未来两年偿付压力依然较大,机构预计新发房地产美元债主要来自债券重组计划和交换要约。

财联社2月6日讯 近期,中资美元债市场在春节假期间呈现出显著的反弹趋势,这一积极态势主要得益于美债利率的高位回落以及地产板块的利好消息。数据显示,1月中资美元债发行量大幅增长,同比飙升93%,这一增长势头无疑为市场注入了新的活力。

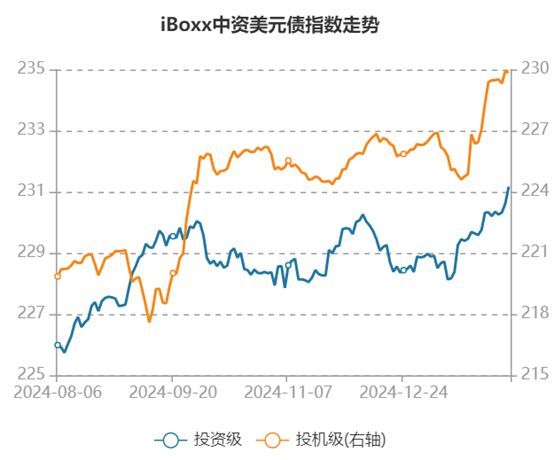

进入2025年,尽管中资美元债市场曾经历了一段时间的高位调整,但从1月中旬开始,市场便开启了反弹之旅。具体来看,自1月14日至今,iBoxx中资美元债指数已上涨了1.11%,成功突破了2024年的高点。与此同时,高收益债指数也紧随其后,自低点反弹了2.03%,展现出强劲的市场表现。

(资料来源:Wind数据,财联社整理)

(资料来源:Wind数据,财联社整理)

此番中资美元债市场的反弹,或与美债利率的高位回落密切相关。1月中旬,美国通胀数据显示,12月美国核心CPI同比上涨3.2%,低于市场预期的3.3%,这一数据的放缓为美债市场带来了利好。受此影响,美10年国债利率在随后的两周内由最高将近4.90%下行至4.63%左右。而在春节假期间,美债利率继续下行,目前已降至4.43%左右。

国信证券海外研究团队指出,随着核心通胀数据的边际放缓,美债市场的抛售浪潮已暂告一段落。然而,特朗普上任初期签署的一系列行政命令却让市场对再通胀风险保持警惕。尽管如此,高收益企业债在市场对经济增长的乐观情绪以及供给短缺的支撑下,其回报表现预计仍将相对于投资级具备优势。

进一步观察市场可以发现,高收益债与地产债板块近期的反弹力度尤为显著。数据显示,iBoxx中资美元房地产债指数自近期低点已反弹了3.90%,这一涨幅充分展示了地产债板块的强劲反弹动力。

此外,经久期财经梳理发现,1月以来多家房企境内外债务重组事宜取得了新进展。例如,碧桂园宣布了境外债务重组提案的关键条款,目标最多削债116亿美元;融创中国境内债已全面重组成功,预计可削降超过50%的境内公司债务,且5年内不再有兑付压力;龙光集团与债权人小组订立了整体CSA,截至1月末,已有超过66%的同意债权人加入;富力地产则订立了出售框架协议,通过利用持有房产偿还欠款的方式应对债务问题,此前其对境外债券发起的重组计划已获得48%的持有人支持,且截止时间被延长至2月28日。

值得注意的是,1月中资美元债的发行量呈现出大幅增长态势。Wind数据显示,1月中资美元债总发行规模达到153.07亿美元,同比增长93%,这一规模在2024年的各月度发行中属于较高水平。其中,香港机场管理局成为最大规模发行人,发行了3批共计41.5亿美元债。

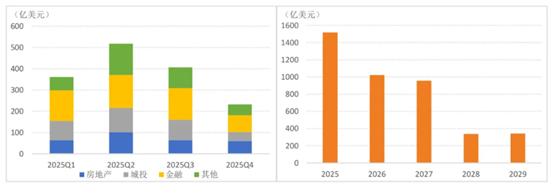

然而,尽管市场呈现出反弹态势,但未来两年中资美元债的偿付压力依然较大。联合资信预计,2025年和2026年到期未偿中资美元债规模将分别高达1517.66亿美元和1022.11亿美元。其中,2025年待偿中资美元债主要集中在二、三季度,且主要来自金融和城投板块。面对这一压力,城投企业预计仍将通过“借新还旧”的方式维持债务滚续。

(资料来源:联合资信,财联社整理)

(资料来源:联合资信,财联社整理)

回顾2024年,中资美元债共计发行1413.98亿元,但实现净融资却为负685.14亿元。展望2025年,联合资信预计中资美元债融资成本将保持相对高位,而新发房地产美元债仍将主要来自债券重组计划和交换要约。

综上所述,中资美元债市场在经历了一段时间的调整后,近期呈现出显著的反弹态势。然而,未来两年市场仍面临较大的偿付压力,需要各方共同努力以应对挑战。

(文章来源:财联社)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。