玻璃期货价格上行,期现联动趋势分析

AI导读:

近期玻璃期货主力合约价格持续攀升,生产企业提涨,市场呈现出新一轮期现联动上行的趋势。本文深入剖析玻璃基本面,包括供应端、需求端、库存及利润情况,并解析期现联动的影响因素,为投资者提供参考。

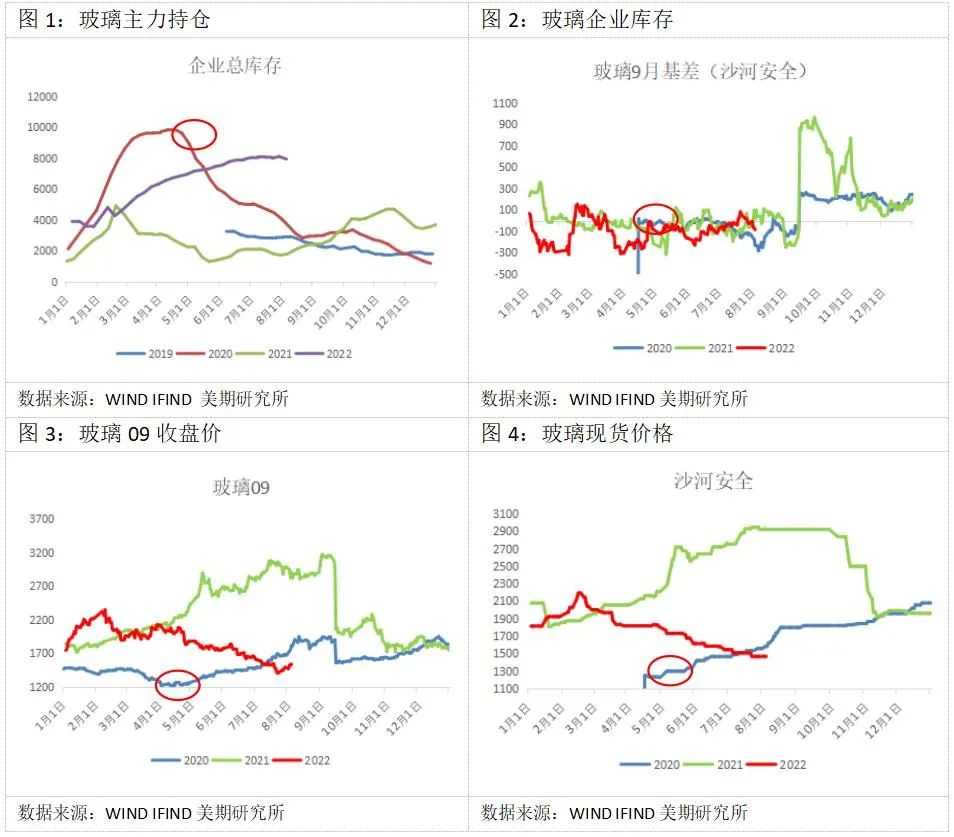

近期,玻璃期货主力合约价格持续攀升,成为黑色系中表现较为强劲的品种之一。随着期货市场企稳反弹,生产企业纷纷提高报价,近两日内厂商提价幅度在20至60元/吨之间,市场呈现出新一轮期现联动上行的趋势。

回顾历史,2020年4月中下旬,随着复工复产推进,玻璃库存超季节性下行,期货盘面率先上涨,随后现货市场跟随联动上行。前期由于库存总量较高,期现涨幅相对有限,但随着库存快速去化,价格弹性增加,并加速上行。

玻璃基本面深度剖析

1. 供应端:产能去化进程缓慢,行业展现出较强韧性。从6月底至今,玻璃在产产能从5200万重箱降至5050万重箱,日熔量及生产线条数均有所下降,但新点火产线需时间才能达到满产,对产量构成小幅度影响。行业内部,冷修量增加,但大厂投产持续,表明行业仍处于出清产能的前中期。

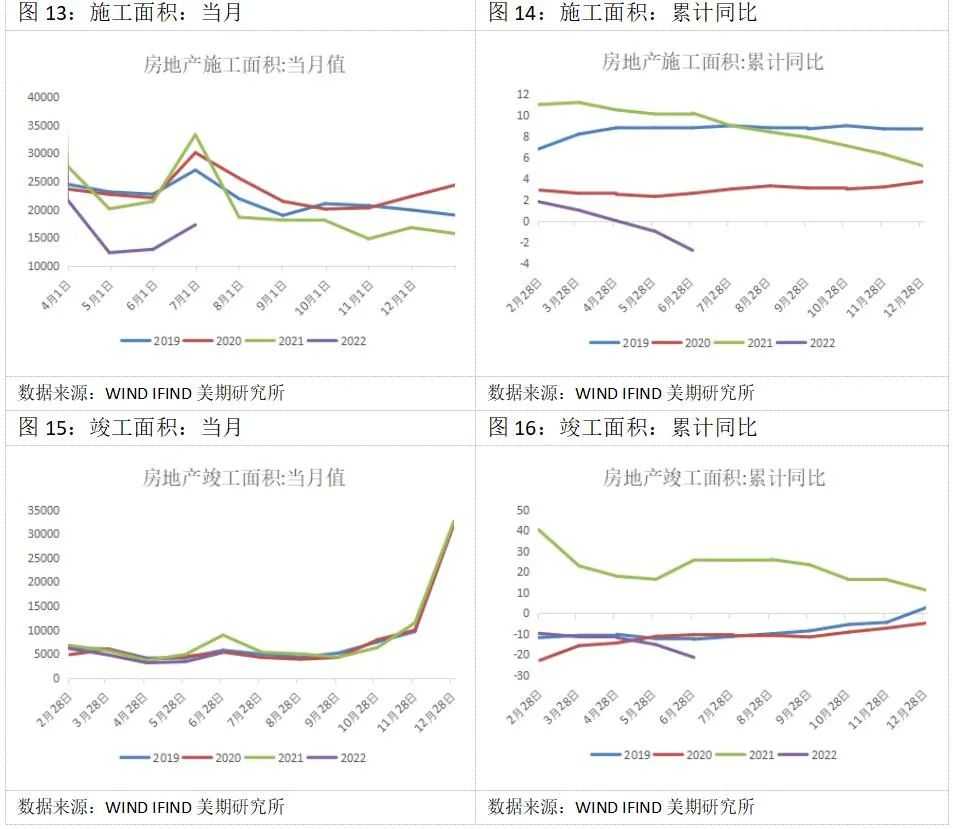

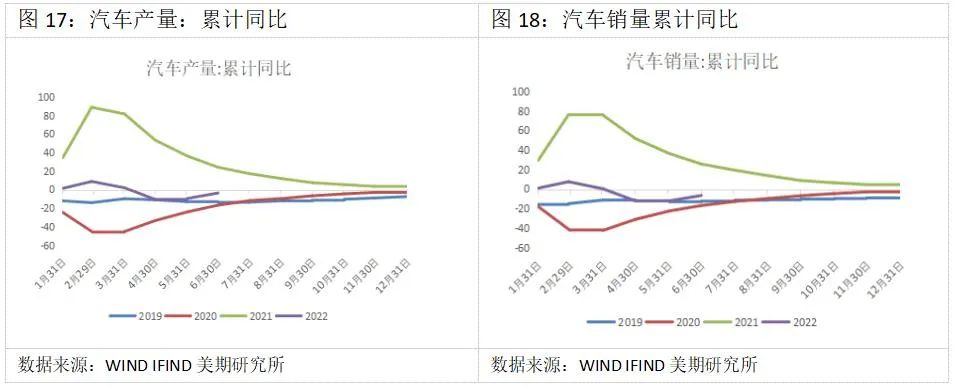

2. 需求端:需求有所恢复,但幅度并不显著。地产端各环节数据较5月有所改善,但与近几年同期相比仍有差距。汽车行业玻璃需求占比较低,且销售及生产数据尚未恢复至去年水平,政策后续效果有待观察。

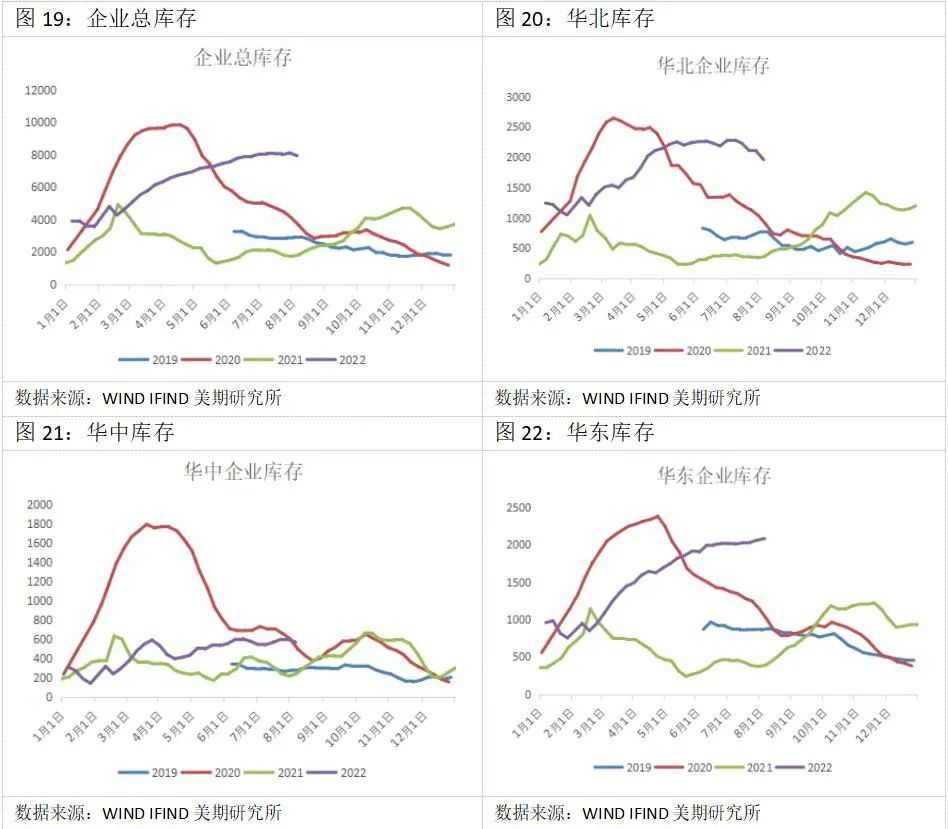

3. 库存:高位开始去库,但连续性有待观察。最新数据显示,样本企业总库存较上周下降166万重箱,降幅2.05%。去库情况有所好转,但后续是否能延续仍有待观察。

4. 利润:主流工艺仍处于亏损状态,但煤制利润近期略有修复。各玻璃产线自6月初以来基本进入亏损状态,但考虑到行业近五年中几乎都处于盈利状态,企业资金及承受力较强,短期亏损对产量影响有限。

期现联动影响因素解析

1. 政策影响:中央政治局会议强调稳定房地产市场,支持刚性和改善性住房需求。然而,目前政策更多关注直接刺激居民购买意愿,对地产端项目的解决情况较少。政策需从停工项目收尾入手,带动居民信心修复,最终增加房企拿地意愿。

2. 库存因素:地产前端数据持续偏低,后端救市政策尚未落实,对市场构成偏空影响。然而,8月开始有望进入传统施工旺季前期,阶段性需求或有修复。若给出中性预估,8月库存波动或在50万重箱左右,大幅去库有一定难度。

3. 交割因素:近期主力09合约持仓快速降低,若维持当前换月速度,01合约或将成为主力。当前总库存较高,厂商有更强意愿直接抛货至盘面。随着09合约临近交割,价格继续上行压力较大。

综上所述,尽管近月玻璃价格继续上行,但期现联动带来价格上行正循环的难度较大。市场或将出现较好的近月盘面交割机会以及远月的做空套保机会。

(作者单位:美尔雅期货;文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。