黑色系商品市场近期动态分析

AI导读:

本文分析了黑色系商品市场自7月下旬以来的触底反弹趋势,探讨了钢企复产不及预期、终端需求起色有限以及库存压力持续释放等因素对市场的影响,并进行了持仓分析。

自7月下旬以来,黑色系商品市场集体呈现触底反弹趋势,其中螺纹钢成为主要发力品种。这一反弹的根源在于供应端强收缩后,供需缺口持续走弱所带来的驱动效应。原材料如铁矿石和焦炭,在钢企盈利率触底后,随着钢企复产进程,呈现跟涨态势。

然而,进入8月第2周,黑色系商品的上涨势头开始显得乏力。限电措施以及利润回吐导致钢企复产进度不及预期,整个黑色系商品的需求继续承压。于第3周开始,黑色系商品集体振荡回调。

钢企复产进度受阻

7月下旬,钢企利润逐步修复,盈利率触底反弹,钢企陆续复工。高炉开工率、产能利用率和日均铁水产量均从底部回升。但由于钢企原材料库存保持低位,钢企复产带动了原料的补库需求,原料价格也呈现反弹走势。然而,在补库初期,原料价格表现强于成材,导致钢企利润自高位陆续回吐。螺纹钢高炉利润回吐近200元/吨,电炉即期利润再度回归盈亏平衡线以下,热卷利润最大回吐近400元/吨,降至盈亏平衡线之下。利润驱动对钢企生产的积极性产生限制。

8月第3周,螺纹钢长流程产量环比继续回升,但短流程产量因多地限电叠加废钢到货资源有限,环比下降,结束了五连涨态势。热卷产量也因卷螺利润差继续走弱而大幅回落,钢企复产形势总体不及预期。

终端需求起色有限,库存压力持续释放

7月末,中共中央政治局会议强调宏观政策要在扩大需求上积极作为,需求稳增长预期再获政策性支撑。后期,引导金融机构增加对实体经济贷款投放将成为主要缓解资金压力的路径。近日,多部门出台措施推进“保交楼、稳民生”工作,房地产企业将面临严峻压力与任务。辅以我国扩大需求、实体经济贷款投放相关举措,房地产存在赶工交付预期,对钢材阶段需求存在提振预期,且该预期短期内不易被证伪。

从高频需求及库存表现来看,8月份钢材表观消费和建材成交未能突破同期低位区间,但因今年表需失去季节性波动,同比差距有所缩小,局部地区表需甚至出现同比增速回正的情形。土地成交也有触底反弹迹象,说明部分基建停工项目及保障性租赁住房建设取得一定进展。宏观稳增长政策逐步向终端实际需求渗透,且依从季节性规律,需求低谷期已过,存在触底反弹预期。螺纹钢社会库存已经连续去化九周,与2017年同期水平差距持续收窄。热卷社会库存也降至近四年同期低位水平。即便当前需求没有明显改善,但在供应强收缩带动下,社会库存消化速度强于厂库,钢材库存压力持续大幅缓解,对钢材价格托底作用力逐步加强。

纵观整个黑色系板块,近期整体驱动主要在于钢材端价格表现。钢材端现实供需仍偏弱,一方面钢企利润收窄,另一方面需求相继受到限电、高温、北方多雨水天气干扰,进一步削弱钢厂复产意愿。原料首当其冲受影响,这是最近一周黑色品种中原料价格跌幅明显超过螺纹钢的原因。同时,限电对汽车行业复产的影响,使得热卷表现弱于螺纹钢。

从整个基本面格局来看,今年供需两端表现均不及预期。供应端弹性已显现,使得目前螺纹钢库存与价格表现背离。后期黑色板块走势引领还需看钢材,而引领钢材走势的则在于供需矛盾或库存表现。其与钢价走势背离持续时间的驱动主要在于需求端。后期需关注钢材表观消费等高频指标能否有所共振。由于需求端低估期后触底反弹的恢复期暂时不能被证伪,宏观凌驾于产业之上,预计黑色系反弹尚未完结。待钢材期货主力合约移仓换月完成及贸易商情绪稳定后,随着宽松政策对消费需求的传导落实,黑色系仍存在从区间振荡调整中重启反弹的预期。

持仓分析:多空分歧显现

上周,黑色板块近月合约整体呈现缩量减仓、振荡回调态势。铁矿石、焦煤和焦炭均完成主力合约从2209至2310合约的切换。具体来看,螺纹钢、热卷、铁矿石、焦炭和焦煤等品种合约均出现不同程度下跌和持仓减少。其中,焦炭、热卷和铁矿石的周跌幅排名前三。

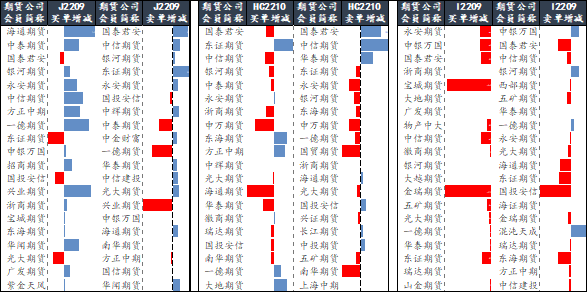

图:J2209、HC2210、I2209多空前20席位持仓变化 数据来源:大连商品交易所、上海期货交易所、海通期货投资咨询部

8月19日,焦炭2209合约前20席位持仓呈多空双增态势,多空持仓差距周环比有所收窄,说明多空分歧有所加大,双方力量逐渐趋于均衡。预计焦炭2209合约短期振荡调整概率较大。

同日,热卷2210合约前20席位持仓呈多空双减态势,多空持仓差距周环比有所收窄,但空头有两笔超过5000手的大卖单量增持,说明空头力量略胜于多头。预计热卷2210合约短期仍易承压运行。

同样,铁矿石2209合约前20席位持仓也呈多空双减态势,多空持仓差距周环比大幅收窄。虽然合计仍维持净多头头寸,但多单减持数量超过空单减持数量,且多翻空席位数超过空翻多席位数,说明多空分歧正在陆续显现。预计铁矿石2209合约短期振荡承压调整概率较大。

(作者单位:海通期货)

本文内容仅供参考,投资者据此入市风险自担。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。