棕榈油市场分析及全球油脂油料贸易格局

AI导读:

本文分析了棕榈油、豆油、菜油市场的走势及影响因素,同时探讨了全球油脂油料贸易格局及主要国家的地位。随着印尼B40政策明朗及东南亚减产,棕榈油价格重心有上移预期。

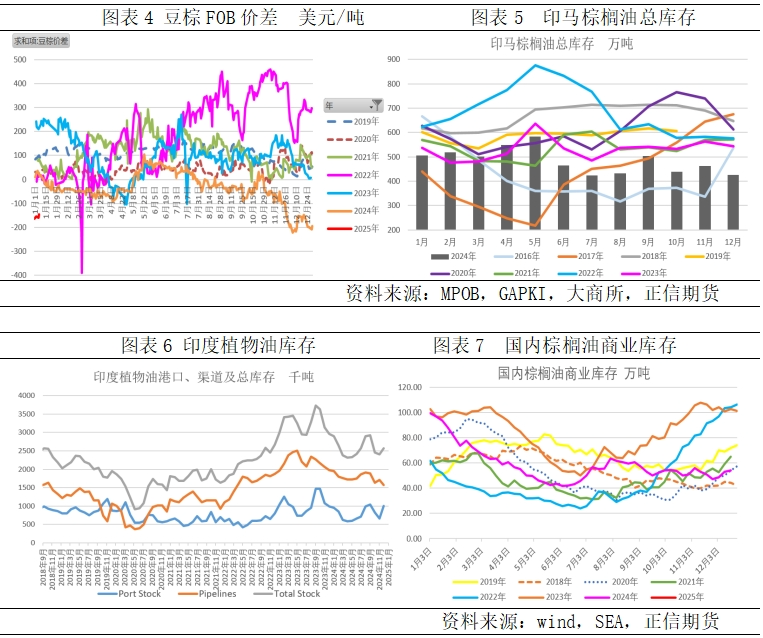

棕榈油市场初期受B40政策实施影响,过程曲折,对盘面造成短期施压。然而,随着印尼政策的逐步明确,市场焦点再度转向东南亚减产及印度采购情况,中期产业端支撑下,棕榈油价格重心有望上移。

豆油市场方面,阿根廷天气炒作有限,巴西丰产及贴水走弱将对全球豆系市场构成压力,拖累国内豆系产品估值。同时,美生柴政策尚不明朗,豆油整体承压。

菜油市场方面,中国对加拿大的反倾销政策或带来阶段性提振,但近端供应充足仍压制菜系价格。中长期供给仍依赖于反倾销结果。

整体来看,三大油脂走势分化,豆棕及菜棕价差再度走低,短期难以大幅修复。风险方面需关注B40实施、印度进口、美关税及生柴政策等。

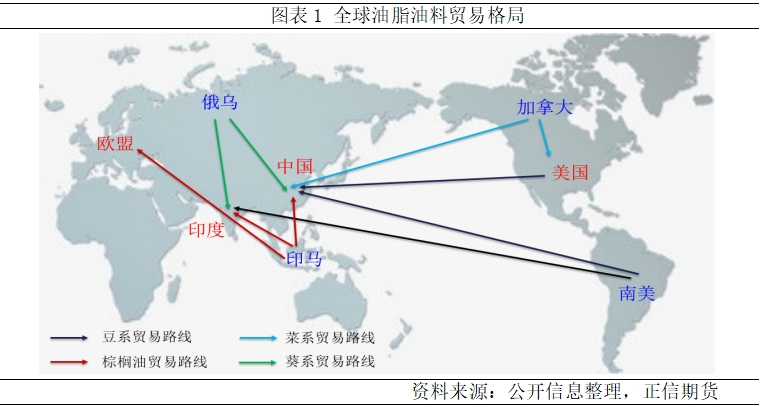

在全球油脂油料贸易格局中,美国、巴西、加拿大、印尼、马来西亚及俄乌等国占据主导地位,印度和中国分别是油脂第一大和第二大进口国。油脂油料市场上高度集中的生产及进出口贸易格局使得产地与销区关系紧密相连,政策影响相互传导。

棕榈油市场方面,B40政策实施过程曲折,但仍在推进及执行状态。印尼能矿部已签署确认2025年生物柴油分配量,政府要求相关企业完成B40配套设备的准备工作并于2月全面实施。补贴方面,GOPO价差已达较高水平,对公共服务部门补贴压力降低。非PSO部门补贴情况存在变数,政府可能通过提升出口税征收来补充资金。印尼毛棕价格已高出马来西亚,叠加税收提升,2025年马来西亚在棕榈油出口市场仍占价格及份额优势。

季节性规律对棕榈油市场影响显著。2024年印尼减产、马来西亚季节性周期提前加重了供应偏紧的影响。2025年1季度印度采购增加,产地及国内棕榈油继续去库。预计2025年2季度前产地将延续低库存、低卖压状态,加之国内棕榈油持续低库存,棕榈油价格重心仍有上移预期。

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。