PTA市场受原油及PX支撑,供需偏弱下成本凸显

AI导读:

2024年四季度,PTA市场受原油及PX支撑,成本压力下价格走低。但随着美国天然气价格大涨及原油库存下降,油价走强。原料PX受检修及需求好转预期影响,支撑增强。PTA供需偏弱,但低加工费下成本支撑凸显。

2024年四季度,中东地缘冲突缓和导致油价承压,成本压力下PTA价格走低。然而,自2024年12月下旬起,美国天然气价格飙升,推动成品油价格上涨,加之美国原油库存持续下降,油价呈现走强趋势。与此同时,原料PX价格受春季装置检修及需求好转预期影响,支撑力度增强。尽管PTA供需预期依然疲软,但在低加工费背景下,成本端支撑显得尤为突出。

原油及PX支撑效应显著

从成本端分析,OPEC+会议决定将石油减产措施延长至2025年一季度末,叠加美国东部寒冷天气带来的燃料需求上升,天然气及成品油价格上涨,原油库存减少,共同推动油价上行。然而,特朗普即将上任,市场对中长期美国原油供应增加的预期,以及全球原油需求前景的悲观情绪,限制了油价上涨空间。此外,美国成品油库存大幅增加,进一步压缩了油价上行潜力。

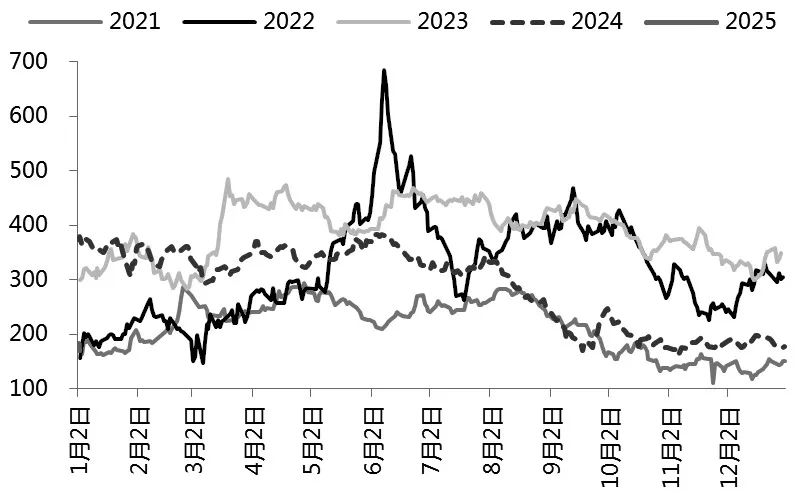

原料PX方面,2024年四季度国内部分PX装置检修及海外重整装置减产,导致亚洲及国内PX负荷阶段性下降。尽管下游PTA装置检修有限,且新装置投产,但进口超预期,PX整体供需保持平衡。展望2025年一季度,亚洲PX负荷维持高位,但下游PTA供应偏高,PX整体供需格局偏紧。随着PX取价切换至3月、4月,春季装置检修及海外调油需求支撑下,PXN维持在低位,韩国PX和MX价格也跌至低位。因此,从供需及估值角度看,后续PX支撑将逐步增强。

图为PX加工费走势(单位:美元/吨)

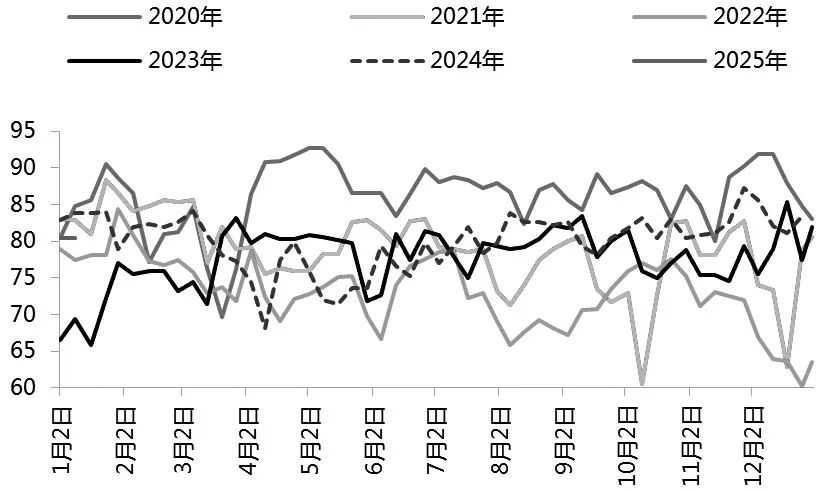

2024年四季度,尽管独山能源PTA新装置投产,但PTA装置检修或降负较多,导致供应收缩。下游聚酯负荷维持高位,超出市场预期,PTA整体累库幅度明显收缩,基差不断修复。展望2025年一季度,尽管部分PTA装置存检修计划,但新装置基本正常运行,供应维持高位。春节前后产业链终端放假,下游聚酯环节减产,PTA整体存累库预期。因此,在供需偏弱预期下,PTA价格驱动不足,但随着现货加工差压缩至低位,成本支撑凸显,后期PTA装置检修计划可能增加。

图为PTA开工率走势(单位:%)

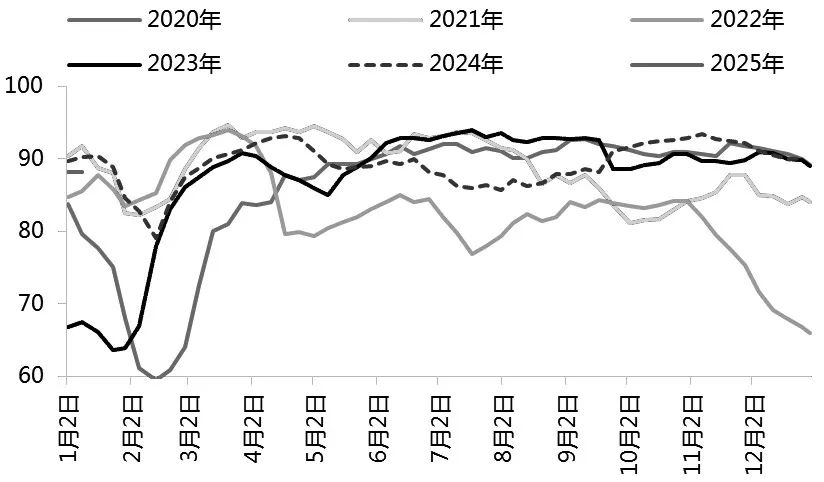

下游开工负荷维持高位

2024年四季度下游聚酯开工负荷保持高位。一方面,传统需求旺季期间,局部市场追加订单;另一方面,聚酯产品及终端纺织品服装出口数据整体较好。春节前后产业链终端放假,下游聚酯环节相应减产。数据显示,截至1月2日,加弹、织造、印染负荷均处于较高水平。织造生产逐渐转向春夏产品,以赶春节前发货订单为主。随着上游成本端价格企稳,叠加长丝价格降至低位,下游启动了一轮备货行情,力度超出预期,涤纶长丝工厂库存大幅下降。目前聚酯工厂产品库存低位运行,春节前基本无库存压力,预计1—2月内聚酯平均开工负荷将偏高运行,对PTA刚需拉动较强。

图为下游开工率走势(单位:%)

从成本端来看,近期原油市场利多因素增多,油价走强,但受美国成品油库存增加及供需预期偏弱影响,油价上涨空间有限。随着PX长约逐步敲定,现货流通量减少,叠加PXN及PX和MX价差偏低,预计PX支撑将增强。PTA在供需偏弱预期下价格驱动不足,但低加工费下成本支撑凸显,PTA价格将主要跟随成本端波动。

(文章来源:期货日报)

郑重声明:以上内容与本站立场无关。本站发布此内容的目的在于传播更多信息,本站对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至yxiu_cn@foxmail.com,我们将安排核实处理。